Industria biotehnologică poate aduce investitorilor niște câștiguri cu adevărat profitabile – dar aceste acțiuni nu sunt pentru cei slabi de inimă. Companiile aduc în discuție o combinație de cheltuieli generale renumite și termene lungi de livrare a produselor, astfel încât investitorii vor trebui să aibă răbdare cu firmele care prezintă în mod regulat pierderi trimestriale pe termen lung. Dar recompensele din biotehnologie pot schimba jocul complet.

Câțiva catalizatori - rezultate pozitive dintr-un studiu clinic, aprobarea unei agenții guvernamentale de reglementare sau lansarea unui nou produs - pot crește cu ușurință prețurile la stocurile biotehnologice. Deci, în timp ce aceste companii se confruntă de obicei cu perioade lungi în fazele premergătoare veniturilor, prețul acțiunilor crește atunci când intervine unul dintre acești catalizatori. Și pentru investitori, cea mai bună parte poate fi că catalizatorii biotehnologiei funcționează de obicei independent de condițiile economice. Acestea sunt acțiuni care pot exploda vertiginos chiar dacă piața generală este în scădere.

Având în vedere acest lucru, am folosit Baza de date TipRanks pentru a arunca o privire mai atentă la două acțiuni biotehnologice care se tranzacționează în prezent la sub 10 USD fiecare înainte de viitoarele decizii de aprobare a FDA. Ambele ticker-uri se laudă cu un potențial de creștere masiv și au câștigat sprijin covârșitor de optimist din partea analiștilor, suficient pentru a obține un rating de consens „Cumparare puternică”. Să aruncăm o privire mai atentă.

TG Therapeutics (TGTX)

Primul este TG Therapeutics, o firmă de cercetare biofarmace care lucrează la noi tratamente pentru bolile cu celule B. Acestea sunt afecțiuni autoimune grave, care prezintă o pierdere a toleranței celulelor B împreună cu producția inadecvată a diferiților anticorpi. Bolile din această categorie includ scleroza multiplă (SM) și artrita reumatoidă (RA). TG are o gamă largă de medicamente, prezentând mai mulți candidați la medicamente în stadii incipiente de investigație sau clinice - și un medicament aflat în vârful aprobării FDA.

Acest candidat principal, ublituximab, este un anticorp monoclonal produs de glicoinginerie, conceput pentru a viza „un epitop unic pe celulele B care exprimă CD20”. Această acțiune medicamentoasă este utilizată în tratamentul formelor recidivante de SM.

Ublituximab a finalizat recent două studii de fază 3, Ultimate I și Ultimate II și, pe baza acestor rezultate, compania a depus cererea de licență pentru produse biologice (BLA) la FDA. Agenția de reglementare a acceptat BLA și a dat TG o dată de obiectiv PDUFA de 28 decembrie anul acesta.

Procesul ublituximab FDA este principala noutate pentru TG, iar compania se pregateste pentru o lansare comerciala a medicamentului la inceputul anului viitor. Deși acest lucru va duce la creșterea cheltuielilor G&A în trimestrul 4, compania este încrezătoare că resursele sale actuale de numerar, 22 milioane USD la sfârșitul trimestrului 197.7, pot duce operațiunile – inclusiv lansarea comercială a ublituximab – până în 3.

Printre tauri se numără și analistul Ladenburg Matt Kaplan, care crede că ublituximab arată potențialul de a-și conduce nișa odată ce este aprobat.

„Așteptăm cu nerăbdare aprobarea FDA a ubli pentru tratarea SM în decembrie 2022... În timpul conferinței telefonice din 3Q22, TG a remarcat că au încheiat deja o întâlnire cu FDA la sfârșitul ciclului, iar discuțiile de etichetare au început recent. Suntem încurajați de începerea discuțiilor privind etichetarea și în prezent ne așteptăm la o lansare pe piață în primul trimestru din 1. Continuăm să fim impresionați de profilul de siguranță și eficacitate pe care ublituximab l-a demonstrat în cadrul R-MS și credem că reprezintă cel mai bun profil din clasă”, a spus Kaplan.

Kaplan pune un rating de cumpărare pentru acțiunile TGTX și îl potrivește cu un preț țintă de 22 USD care indică încrederea într-o creștere pe un an de 168%. (Pentru a urmări istoricul lui Kaplan, click aici)

În general, cu 4 recenzii recente ale analiștilor înregistrate aici, toate acțiunile TGTX pozitive obțin un rating de consens Strong Buy. Acțiunea se vinde cu 8.20 USD, iar prețul mediu țintă de 19.75 USD implică un câștig de ~141% până la sfârșitul anului viitor. (Consultați prognoza stocului TGTX pe TipRanks)

Acer Therapeutics (ACER)

Următoarea biofarma cu un candidat la medicament avansat, aflat în plin proces de reglementare, este Acer Therapeutics. Cercetarea companiei se concentrează asupra bolilor metabolice grave, care sunt, de asemenea, extrem de rare și lipsesc tratamente medicale eficiente. Conducta companiei are în prezent trei piese de cercetare, cu cel mai îndepărtat candidat pentru medicament, ACER-001.

ACER-001 este în subdezvoltare ca tratament pentru „erori înnăscute ale metabolismului” grave, inclusiv tulburări ale ciclului ureei, UCD și boala urinei cu sirop de arțar (MSUD). Acer a retrimis cererea de nou medicament (NDA) pe -001 la FDA în iulie a acestui an și analizează o dată PDUFA de la agenția de reglementare din 15 ianuarie 2023.

În iunie 2022, FDA a respins deja cererea Acer pentru a obține aprobarea ACER-001 pentru tratamentul UCD. Scrisoarea de răspuns complet (CRL) a afirmat că investigatorul de teren al FDA „nu a putut finaliza inspecția” locației de producție a ambalajelor ACER cu o terță parte, deoarece „unitatea nu era pregătită pentru inspecție”. FDA a avut, de asemenea, un comentariu în CRL care „nu era o problemă de aprobare” referitoare la o solicitare de informații nonclinice suplimentare.

Pe fata insider, vedem un caz clar de încredere înaintea viitoarei date PDUFA. În primul rând, CEO-ul Steven Lisi a depus 1 milion de dolari pentru un bloc de 819,672 de acțiuni în compania sa. A doua achiziție mare a fost de la președintele Steve Aselage, care a cumpărat 409,836 de acțiuni a costat peste 500,000 de dolari.

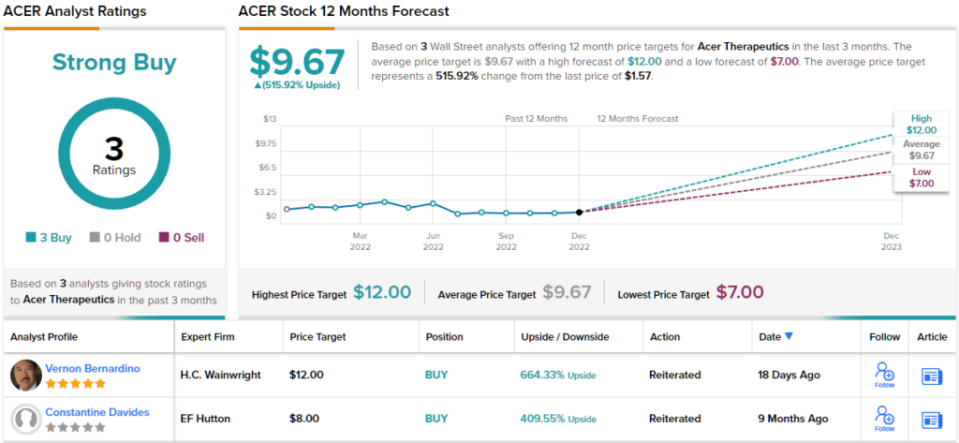

analist de 5 stele Vernon Bernardino, acoperind Acer pentru HC Wainwright, nu-și ascunde optimismul și pentru stoc. Bernardino este clar de ce Acer are perspective solide în față și o expune într-o proză clară.

„Fără alte preocupări privind aprobarea, suntem pozitivi cu privire la perspectivele ACER-001 pentru aprobarea FDA până la 15 ianuarie 2023 sau înainte. vânzările anuale ca tratament pentru UCD până în 001. Credem că realizările Acer în a face față provocărilor de a-și avansa NDA și potențialul ACER-001 de a obține succes comercial pe termen scurt sunt subapreciate”, a scris Bernardino.

În urma acestor comentarii, Bernardino acordă acțiunilor ACER un rating de cumpărare, iar prețul său țintă de 12 USD implică un avantaj considerabil de 664% pentru anul viitor. (Pentru a urmări istoricul lui Bernardino, click aici)

Trecând acum la restul străzii, alți analiști sunt pe aceeași pagină. Cu 3 cumpărări și fără dețineri sau vânzări, cuvântul pe stradă este că ACER este o achiziție puternică. Acțiunea are un preț mediu țintă de 9.67 USD și un preț al acțiunilor de 1.57 USD, pentru un potențial de creștere pe un an de ~516%. (Consultați prognoza stocului ACER pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea stocurilor de biotehnologii la evaluări atractive, vizitați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument care reunește toate informațiile despre capitalul propriu ale TipRanks.

Declinare a responsabilităţii: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html