Cercetarea și dezvoltarea în moneda digitală a băncii centrale (CBDC) a fost o prioritate ridicată în China, iar Statele Unite par să urmeze exemplul. Rezerva Federală din New York și un grup de firme private banking au lansat recent un proiect pilot de 12 săptămâni de „dolar digital”. Dar există încă preocupări cu privire la modul în care acest lucru ar putea afecta libertate financiara.

Pe 9 martie 2022, președintele SUA Joe Biden a plasat „cea mai mare urgență” eforturilor de cercetare și dezvoltare într-o potențială monedă digitală a băncii centrale din SUA. A fost o mișcare de a rămâne relevant sau competitiv în comparație cu alte regiuni?

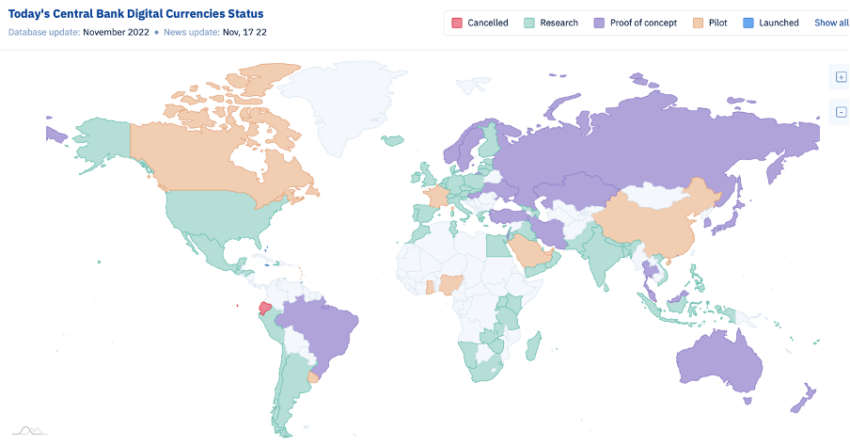

Mulți ar fi de acord. O mână de națiuni, inclusiv China și Rusia, au început deja programe pilot. SUA, Marea Britanie și cea mai mare parte a zonei euro sunt încă în faza de investigare și cercetare. Acest lucru este evident în graficul de urmărire CBDC de mai jos, găsit mai jos:

Există o diferență notabilă în dezvoltarea CBDC în funcție de regiune. Națiunile occidentale riscă să rămână în urmă în acest sens.

SUA fac acum primii pași pentru a reduce acest decalaj.

Încercări de dovadă a conceptului

Pe 15 noiembrie, diferite bănci de investiții de top s-au asociat cu Rezerva Federală a SUA pentru a începe lucrul la dolarul digital. „Centrul de inovare” al Fed-ului NY se va alătura Citigroup, Mastercard, Wells Fargo, HSBC și altor jucători financiari importanți pentru a efectua teste, BeInCrypto raportate.

În plus, postarea oficială citit:

„Banca Rezervei Federale din New York a anunțat că Centrul de inovare din New York (NYIC) va participa la un proiect de dovadă a conceptului pentru a explora fezabilitatea unei rețele interoperabile de bani digitali angro de bănci centrale și bani digitali de bănci comerciale care operează pe un registru distribuit partajat cu mai multe entități.”

Dovada de concept va dura 12 săptămâni și va testa diferite atribute și funcții ale unui dolar digital.

Proiectul este realizat în mod special pentru a testa „fezabilitatea tehnică, viabilitatea juridică și aplicabilitatea în afaceri a tehnologie distribuită” pe o rețea de răspundere reglementată (RLN).

Aspecte cheie

Testul de 12 săptămâni se va concentra pe șase domenii cheie:

- Cadrul de reglementare: Platforma se va alinia cu cadrul de reglementare existent și va păstra cerințele existente pentru procesarea plăților pe bază de depozit, în special menținând cunoașterea clienților dvs. și cerințele de combatere a spălării banilor.

- domeniu: PoC va simula bani digitali emiși de instituțiile reglementate în dolari americani, deși conceptul s-ar putea extinde la operațiuni cu mai multe valute și stablecoins reglementate.

- indicativele: PoC va simula jetoane 100% fungibile și răscumpărabile cu alte forme de bani.

- Colaborare în industrie: PoC va include dialog cu comunitatea bancară mai largă din SUA, inclusiv cu băncile comunitare și regionale.

- REZULTATE: În urma încheierii PoC, grupul bancar va face publice rezultatele, care speră să fie o contribuție esențială la literatura despre banii digitali.

- planurile: Participanții la grupul bancar nu sunt angajați în fazele viitoare de lucru odată ce PoC a fost finalizat.

Știrile despre proiectul pilot NYIC au urmat unei alte inițiative de cercetare recentă din 4 noiembrie. Denumit Project Cedar, prima fază a testului CBDC a testat tranzacțiile la vedere valutară.

Acest lucru a fost făcut pentru a determina dacă o soluție blockchain ar putea îmbunătăți „viteza, costul și accesul la plățile cu ridicata transfrontaliere”.

Alăturarea cursei

Regiuni precum Rusia și China, printre altele, au început deja să schimbe modul în care CBDC-urile ar fi utilizate în viața de zi cu zi a unei persoane obișnuite.

China a depășit recent pragul de 100 de miliarde de yuani (13.9 miliarde de dolari) în yuanul digital volumul tranzacțiilor la 31 august 2022. Aceasta reprezintă o creștere de 36.3% a volumului din iunie.

Aceasta arată rata de adoptare în creștere rapidă a yuanului digital din China (numit și e-CNY).

Conform Băncii Populare din China (PBoC) raportează, cetățenilor din anumite orașe din China li se va acorda acces la portofelele digitale în yuani. China își propune să extinde sfera de aplicare a actualelor sale încercări de yuani digitale în ansamblul unora dintre cele mai populate și mai dezvoltate provincii ale sale până la sfârșitul anului, potrivit Fan Yifei, guvernatorul adjunct al Băncii Populare din China.

Deși încă se află în fazele incipiente, Rusia a început, de asemenea, să pună bazele sale rubla digitală Suport CBDC.

Reducerea expunerii

Atât China, cât și Rusia au motive să acționeze rapid asupra implementării CBDC pentru a reduce dependența lor de dolarul american. Unii cercetători de stat chinezi chiar plutit ideea unei monede digitale panasiatice.

Tokenul digital ar fi legat de un coș de 13 valute, inclusiv yuanul, yenul japonez, wonul sud-coreean și cele ale celor 10 țări ASEAN.

The South China Morning Post a scris:

„Peste 20 de ani de integrare economică aprofundată în Asia de Est au pus bazele bune pentru cooperarea monetară regională. Condițiile pentru înființarea yuanului asiatic s-au format treptat.”

Acest lucru arată doar de ce SUA și alte națiuni, cum ar fi Marea Britanie, acționează cu prudență și calcul. Acestea fiind spuse, există încă mari preocupări și îndoieli cu privire la o economie mondială care funcționează pe CBDC.

Libertate financiară, nu?

CBDC-urile au potențialul de a face urmărirea și supravegherea mult mai ușoare pentru guverne, potențial erodabile libertate financiara în ciuda a ceea ce ar putea pretinde. Nu este o coincidență că cele mai autoritare regiuni ale lumii sunt cele care se află în fruntea haitei, grăbindu-se să le desfășoare.

De exemplu, Fondul Monetar Internațional (FMI) a prezentat CBDC-urile drept o cale către incluziunea financiară. Dar ar putea exista unele implicații grave care au ieșit la iveală după reuniunea anuală FMI-Băncii Mondiale din octombrie.

Directorul general adjunct Bo Li a evidențiat diferite cazuri de utilizare ale modului în care CBDC-urile au fost studiate și cum ar putea îmbunătăți incluziunea financiară prin programabilitate.

Deși, comentariile sale au primit reacții severe, deoarece descriu opusul incluziunii financiare. Reducerea acestor comentarii este că guvernele vor să poată programa bani pentru a controla ceea ce oamenii pot și nu pot cumpăra.

Într-o 2021 hartie alba, Forumul Economic Mondial a scris despre care sunt potențialele dezavantaje ale încercării de a microgestiona societatea cu CBDC. Unele preocupări au inclus limitarea dimensiunilor tranzacțiilor, câtă monedă ar fi permis să dețină și natura bunurilor pe care o persoană le-ar putea cumpăra.

Nick Anthony, analist de politici la Centrul pentru alternative monetare și financiare al Institutului Cato, are preocupări similare. BeInCrypto l-a contactat pentru a comenta cele mai recente evoluții privind CBDC-urile.

El a declarat că:

„Mulți prea mulți factori de decizie – din Congres și agenții deopotrivă – se uită la CBDC de parcă munca lor ar fi să țină pasul cu Jones. Și se pare că pilotul Fed este următorul pas în acest sens. Dar faptul că țări precum China și Nigeria sunt în frunte cu CBDC ar trebui să fie semnalul lor pentru a merge în direcția opusă.”

Implicații CBDC

Într-o prezentare generală și cea mai recentă dezvoltare, Consiliul Rezervei Federale din Statele Unite eliberat o lucrare pentru a discuta „Implicațiile macroeconomice ale CBDC” pe 17 noiembrie. Acesta a analizat potențialele pozitive și negative și a subliniat rolul CBDC în ceea ce privește politica monetară și remunerația.

Potrivit acestei lucrări, un dolar digital ar putea îmbunătăți bunăstarea prin „reducerea fricțiunilor financiare pe piețele de depozit, stimularea incluziunii financiare și îmbunătățirea transmiterii politicii monetare”. Cu toate acestea, există și câteva restricții:

„O CBDC implică riscuri semnificative, inclusiv posibilitatea dezintermedierii băncilor și contracția asociată a creditului bancar, precum și potențiale efecte adverse asupra stabilității financiare.

Un CBDC ridică, de asemenea, întrebări importante cu privire la implementarea politicii monetare și amprenta băncilor centrale în sistemul financiar. În cele din urmă, efectele unui CBDC depind în mod critic de caracteristicile sale de design, în special de remunerație.”

Cu toate acestea, nu este o surpriză totală de ce politicienii și băncile susțin CBDC-urile. Acest lucru se datorează faptului că ar permite un schimb peer-guvern/bancă-peer. S-ar putea să vă amintiți că premierul Justin Trudeau a ordonat băncilor să o facă înghețați conturile a criticilor săi politici din Canada.

Sub orice formă, relația dintre un guvern și CBDC-ul său va ridica întrebări provocatoare cu privire la ce înseamnă cu adevărat libertatea financiară.

Declinare a responsabilităţii

Toate informațiile conținute pe site-ul nostru web sunt publicate cu bună-credință și numai în scopuri generale. Orice acțiune pe care cititorul o ia asupra informațiilor găsite pe site-ul nostru este strict pe propria răspundere.

Sursa: https://beincrypto.com/us-china-cbdc-race-economic-implications-financial-freedom/