A doua jumătate a anului nu trebuie să fie înfricoșătoare. Deși drumul perfid ar putea continua până la sfârșitul verii, trebuie să ne gândim că inflația va începe să scadă ca urmare a numeroaselor forțe dezinflaționiste care ar putea intra în vigoare.

În orice caz, multe acțiuni interesante cu randament ridicat au devenit mult mai ieftine în ultimele săptămâni. În ciuda prețurilor mai scăzute, a impulsului negativ și a unei perspective macro mai slabe, mulți analiști de pe Wall Street și-au menținut consensul de rating „Strong Buy”.

Având în vedere punctele forte idiosincratice ale fiecărei afaceri, aș susține că astfel de evaluări sunt binemeritate, deoarece analiștii sunt ocupați să coboare ștacheta pentru majoritatea celorlalte companii în a doua jumătate.

În această piesă, am folosit Instrumentul de comparare TipRanks pentru a arunca o privire mai atentă la trei producatori de mare randament pe care Wall Street încă nu le acru.

Suncor Energy (SU)

Suncor Energy este o companie energetică canadiană care a fost într-o călătorie destul de dificilă în ultimii câțiva ani. Compania a explodat când prețul petrolului a scăzut de pe o stâncă în 2020. Deși dividendul a fost o victimă a prăbușirii prețului petrolului, Suncor pare să fie gata să recupereze timpul pierdut, acum că valul este în sfârșit în favoarea sa.

Spre deosebire de mai mulți producători de petrol convenționali din America, Suncor este un jucător important în nisipurile petroliere din Alberta. Petrolul Western Canadian Select (WCS) tinde să se tranzacționeze cu reducere către West Texas Intermediate (WTI). Având în vedere costurile ridicate de producție și emisiile mari, firmele energetice cu operațiuni cu nisipuri petroliere au tendința de a tranzacționa cu reduceri față de grupul similar. În timp, apariția tehnologiilor asistate de solvenți poate îmbunătăți și mai mult economia de bază a operațiunii în nisipurile petroliere din Canada și poate reduce reducerea relativă față de producătorii de petrol convenționali.

Privind în viitor, aș căuta ca Suncor să continue să profite la maximum de boom-ul petrolului cât durează. Chiar dacă petrolul se datorează unei scăderi determinate de recesiune, afacerea integrată rezistentă ar trebui să ajute firma să nu suporte o alunecare prea dureroasă.

La scriere, acțiunile Suncor se tranzacționează la doar la sud de 10.5 ori câștigurile din urmă. Este incredibil de ieftin, având în vedere cât de mult flux de numerar operațional este capabil să genereze firma în anul următor. Randamentul de 4.07% este generos și în conformitate cu producătorii americani.

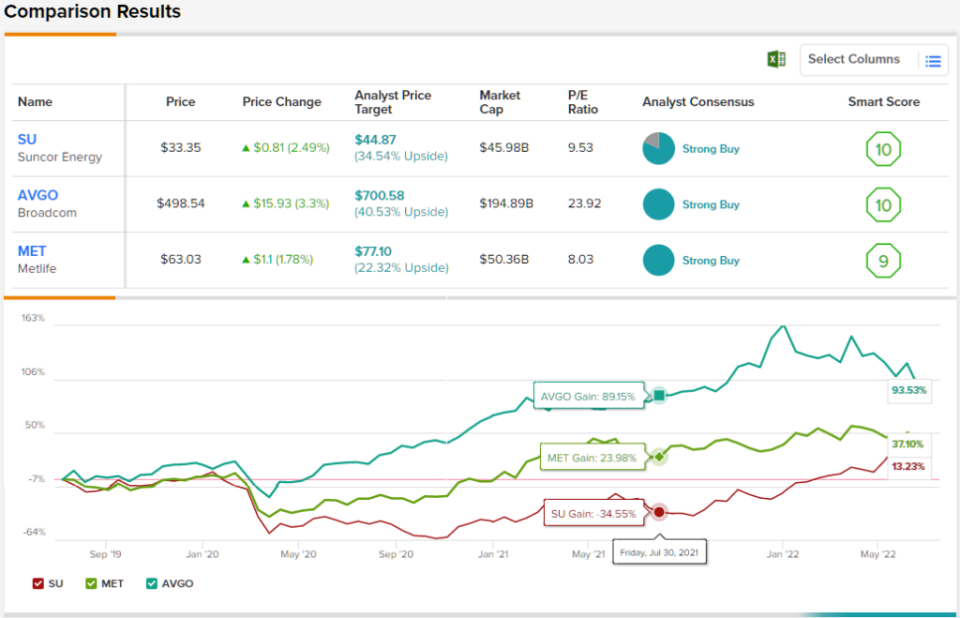

În general, acțiunile SU au un rating Strong Buy din consensul analiștilor, ceea ce arată că Wall Street vede această companie într-o poziție solidă. Evaluarea se bazează pe 9 cumpărări și 2 reținere stabilite în ultimele 3 luni. Acțiunile se vând cu 33.35 USD, iar prețul mediu țintă, la 44.87 USD, implică un potențial de creștere de ~35%. (Consultați prognoza stocului SU pe TipRanks)

Metlife (MET)

Metlife este o companie de asigurări de viață care oferă o gamă largă de alte servicii financiare. Compania este diversificată din punct de vedere geografic, cu expunere în SUA, Asia și America Latină. Cu manageri excepționali care conduc spectacolul, Metlife a reușit să-și mențină puterea trimestrială în viață. Până în prezent, acțiunile Metlife au crescut cu doar 2%, în timp ce S&P 500 cochetează pe o piață ursară.

Deși ne-am putea uita la o recesiune în 2023, Metlife pare mai mult decât capabil să continue să meargă cu pumnii. Mai mult, ratele mai mari ale dobânzilor sunt de bun augur pentru randamentele din reinvestire ale firmelor de asigurări. Pe măsură ce Fed crește ratele dobânzilor în timp ce caută să minimizeze impactul asupra economiei, Metlife ar putea fi în măsură să prevină declinul grav.

În orice caz, Metlife pare a fi o investiție excelentă pe termen lung pentru investitorii care doresc să aibă o creștere mai mare pe piața asiatică, care se confruntă cu o clasă de mijloc în plină expansiune. Deși slăbiciunea economică globală ar putea persista mai mult de un an, prețul de admitere pare modest la scris.

În ciuda faptului că au depășit piețele în acest an, acțiunile Metlife se tranzacționează la 8.26 ori mai mult decât câștigurile din urmă. Cu un randament al dividendelor de 3.23% și un consens de rating „Cumparare puternică”, acțiunile MET par a fi o valoare grozavă pentru cei care caută venituri.

Nu se întâmplă adesea ca analiștii să fie de acord cu toții asupra unei acțiuni, așa că atunci când se întâmplă, ia notă. Evaluarea consensului Strong Buy de la MET se bazează pe 10 cumpărări unanim. Prețul mediu țintă al acțiunilor de 77.10 USD sugerează un avantaj de 22% față de prețul actual al acțiunii de 94 USD. (Consultați prognoza stocului MET pe TipRanks)

Broadcom (Avgo)

Broadcom este un gigante semiconductor care a scăzut cu 26% față de cel mai mare nivel istoric. Semi-urile sunt destul de ciclice, dar firma a făcut pași majori în diversificarea în software prin achiziții strategice.

În ultimul timp, Broadcom a făcut titluri pentru preluarea de VMWare în numerar și acțiuni de 61 de miliarde de dolari. Acordul face din Broadcom o companie tehnologică de infrastructură care și-ar putea face acțiunile mai puțin ciclice în următoarea criză economică, o parte mai mare a veniturilor totale provenind din vânzările de software.

Privind în a doua jumătate, Broadcom pare bine poziționat pentru a trece de necazurile recente ale lanțului de aprovizionare care îl îngreunează. Compania a fost destul de optimistă cu privire la evoluția câștigurilor sale. Pe măsură ce acțiunile continuă să scadă alături de coșul mai larg de semi-acțiuni, aș căuta ca Broadcom să continue să-și cumpere propriile acțiuni.

Una peste alta, l-am lăudat pe Broadcom pentru că este mai conștient de valoare decât majoritatea celorlalte firme de tehnologie cu dorința de a fuziona sau de a achiziționa. La doar de 23.7 ori mai puțin profitul, Broadcom pare a fi o afacere pe piață cu o creștere promițătoare și un profil de dividende. La scriere, acțiunile au randament de 3.40%.

În general, ne uităm la o acțiune cu un consens unanim al analiștilor de pe Wall Street - 13 recenzenți au luat în considerare și toți au pus un sigiliu de aprobare aici, pentru o evaluare Strong Buy. Acțiunile AVGO se tranzacționează la 498.54 USD, iar prețul mediu țintă de 700.58 USD sugerează loc pentru o creștere de 40.5% în acest an. (Consultați prognoza stocului AVGO pe TipRanks)

Concluzie

Acțiunile cu dividende cu rating Strong Buy devin din ce în ce mai rare, deoarece analiștii caută să coboare ștacheta în a doua jumătate. Suncor, Metlife și Broadcom sunt firme bine conduse pe care Wall Street le susține, chiar și pe fondul vântului în contra macro. Dintre cele trei nume, ele par cele mai optimiste pe Broadcom. Și cred că au dreptate la bani.

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Declinare a răspunderii: informațiile conținute în acest articol reprezintă doar opiniile și opinia scriitorului, și nu opiniile sau opinia TipRanks sau a afiliaților săi și ar trebui luate în considerare doar în scop informativ. La momentul publicării, scriitorul nu avea o poziție în niciunul dintre titlurile menționate în acest articol.

Sursa: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html