Ce se întâmplă cu companiile finanțate pe piața în plină expansiune a randamentului ridicat sau a „obligațiunilor nedorite” în cazul în care inflația din SUA fixat la 7.9% în februarie urcă la 10% și rămâne acolo?

Aceasta este o întrebare pe care echipa de creditare a lui Oleg Melentyev de la BofA Global a explorat-o vineri într-o notă a clientului, cu o privire asupra cazurilor anterioare în care inflația americană a urcat atât de sus și a rămas o vreme.

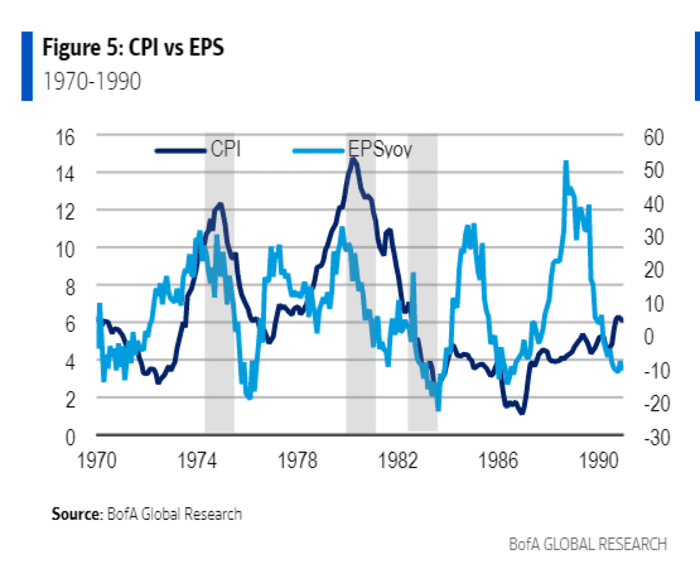

O concluzie cheie a fost că câștigurile corporative au rămas inițial susținute în anii 1970, când inflația a crescut de două ori peste 10% pentru o perioadă susținută. De asemenea, a fost nevoie de timp pentru ca costurile mai mari ale vieții să se traducă în scăderea câștigurilor corporative.

Acest grafic arată creșterea profitului corporativ pe acțiune (EPS) a scăzut mai ales ca urmare a recesiune din 1973 până în 1975, perioadă în care popularul indicator al inflației, indicele prețurilor de consum (IPC), a crescut la aproximativ 12%, ca țiței

CL00,

prețurile au crescut în urma embargoului arab al petrolului.

Inflația urcă peste 10%, apoi câștigurile corporative scad

Cercetare globală BofA

„Scăderile în creșterea câștigurilor au fost în contextul de -20% în 1976 și 1983, adică în urma recesiunilor”, a scris echipa lui Melentyev.

Cu siguranță, creșterea veniturilor corporative din trecut a fost mult mai mare decât în ultimele decenii, în medie de aproximativ 15% pe an în anii 1970, dar doar 6.2% din ianuarie 2000, potrivit BofA.

Piața modernă a obligațiunilor nedorite a existat, de asemenea, până în anii 1980, când ofertele riscante de datorii au contribuit la stimularea unei sume de preluări corporative, făcându-le mai greu pentru analiști să facă comparații ușoare cu trecutul.

Totuși, echipa lui Melentyev crede că situațiile de neplată în cazul unei recesiuni ar putea rămâne scăzute, deoarece emitenții pot rambursa datoriile vechi cu fluxuri de numerar umflate.

Se răspândește în piața de obligațiuni nedorite din SUA, cu energie grea s-a restrâns săptămâna aceasta, deoarece investitorii au investit aproape 2 miliarde de dolari în fonduri în sector, dar și cu lipsa de noi emisiuni pe care investitorii să le cumpere, potrivit datelor BofA.

Spreadurile de obligațiuni nedorite sau prima plătită peste rata de trezorerie fără riscuri, a scăzut la aproximativ 343 de puncte de bază deasupra Trezoreriei

TMUBMUSD10Y,

rata de joi, în scădere de la aproximativ 421 de puncte de bază în urmă cu aproximativ două săptămâni, potrivit indicelui ICE BofA US High Yield.

Prețurile ridicate ale petrolului au fost, de asemenea, un avantaj pentru companiile energetice, cel mai mare segment al pieței de obligațiuni nedorite din SUA.

Prețul țițeiului a scăzut vineri sub 100 de dolari pe baril, la o zi după ce președintele Joe Biden a autorizat cea mai mare eliberare vreodată de rezerve de petrol din SUA pentru a ajuta americanii să se confrunte cu prețuri mari la pompa de benzină în urma invaziei Rusiei în Ucraina.

Cele mai mari fonduri tranzacționate la bursă cu obligațiuni nedorite din SUA

HYG,

JNK,

a încheiat săptămâna în creștere cu 0.8% vineri, potrivit FactSet. Asta se compară cu indicele S&P 500

SPX,

Câștig săptămânal de 0.1% și indicele Nasdaq Composite

COMP,

0.7% urcare de luni. Media industrială Dow Jones

DJIA,

a scăzut cu 0.1% pe săptămână.

Sursa: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo