Norii se adună pe orizontul economic global. Într-un semn clar că vremurile bune ale banilor ușori au trecut cu bine și cu adevărat, săptămâna trecută trei bănci centrale majore – Rezerva Federală a SUA, Banca Angliei și Banca Națională Elvețiană – au adoptat toate creșteri ale ratei dobânzii. Pentru Rezerva Federală, a fost o creștere de 0.75%, cea mai mare creștere din 1994, ca reacție la știrile conform cărora rata inflației de la un an la altul a atins un maxim de 40 de ani, de 8.6%.

Deci, cum pot investitorii să depășească acest mediu ostil?

Un răspuns simplu este să apelați la experți. Principalele bănci de investiții angajează cadre de analiști bursieri profesioniști, cu experiență, care cercetează piețele în căutarea modelelor mai mari și, de asemenea, în căutarea acțiunilor individuale care vor ieși în evidență.

Goldman Sachs, gigantul de pe Wall Street, și-a pus corpul de analiști să facă exact asta. Ei au subliniat acțiunile care vor prezenta câștiguri considerabile în viitor, chiar dacă previziunile generale ale pieței scad. Noi am folosit Baza de date TipRanks pentru a sorta unele dintre alegerile Goldman și am găsit 3 despre care firma crede că vor aduce o rentabilitate de peste 40% în anul viitor. Iată detaliile, împreună cu comentariul Goldman.

Global-e Online (GLBE)

Prima alegere Goldman pe care o vom analiza este Global-e Online, o firmă internațională de tehnologie de comerț electronic. Global-e operează o platformă online care facilitează comerțul online direct către consumatori pe piețele transfrontaliere. Platforma permite comercianților să uniformizeze diferențele fiscale și vamale dintre vânzători și cumpărători și permite comercianților să simplifice cumpărăturile online ale clienților internaționali în peste 200 de piețe locale, adaptându-se la diferențele de limbi, valute, transport maritim și autoritățile de reglementare. Compania lucrează cu clienți întreprinderi din SUA, Europa și Asia.

Global-e a folosit bine piața taur de anul trecut. În mai 2021, Global-e a strâns 431 de milioane de dolari în IPO. Acțiunea și-a încheiat prima zi de tranzacționare la 25.50 USD și a înregistrat tranzacții volatile de atunci, ajungând la 81 USD în septembrie și scăzând cu 70% doar anul acesta.

În ceea ce privește performanța financiară, Global-e a experimentat un trimestru 1 dur. BPA-ul companiei, la o pierdere de 22 de cenți pe acțiune diluată, a fost de peste 35 ori mai mare decât pierderea de 4 cenți de un an în urmă. Veniturile de top au fost mai bune, ajungând la 8 milioane USD, în creștere cu 76.3% față de an. Valoarea brută a mărfurilor (GMV) a companiei, o măsură a ceea ce Global-e colectează de la comercianți și cumpărători la fiecare tranzacție, a crescut impresionant cu 65% a/a în T71, pentru a ajunge la 1 de milioane de dolari.

Deci, în timp ce câștigurile sunt în scădere, afacerile sunt în creștere. analist Goldman Will Nance ia notă de acest lucru în analiza sa asupra acțiunilor, scriind: „În timp ce mediul macro rămâne extrem de incert, compania consideră că marjele sale scăzute de EBITDA de două cifre, fluxul de numerar liber pozitiv, modelul eficient de achiziție de clienți și vânturile seculare puternice sunt susceptibile să sprijină creșterea continuă și investițiile în afacere, chiar dacă vedem o încetinire a tendințelor mai ample de cheltuieli în 2H22.”

„În plus, compania a remarcat că extinderea și diversificarea sa geografică continuă, parteneriatul său strategic exclusiv cu Shopify și cererea continuă a comercianților pe care compania a văzut-o ar trebui să continue să conducă la o creștere puternică în anii următori”, a adăugat Nance.

În acest scop, Nance consideră că potențialul Global-e justifică un rating Buy, iar prețul său țintă de 28 USD sugerează o creștere pe un an de 43%. (Pentru a urmări istoricul lui Nance, click aici)

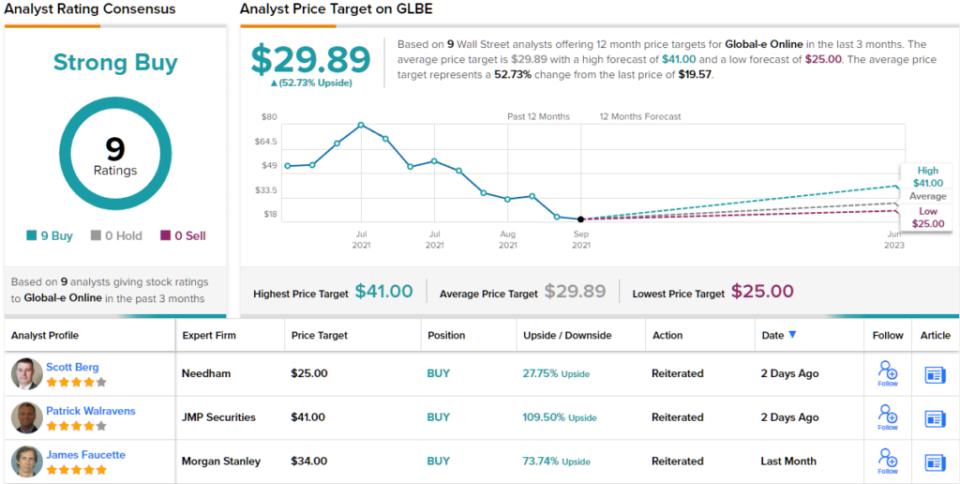

Viziunea Goldman nu este aberantă pentru această companie de comerț electronic. Cele 9 recenzii recente ale analiștilor GLBE sunt toate unanime, ca Buys, pentru un rating de consens Strong Buy. Acțiunile se vând cu 19.57 dolari, iar prețul mediu țintă de 29.89 dolari este chiar mai optimist decât permite Goldman Sachs – implicând o creștere de ~53% în următoarele 12 luni. (Consultați prognoza stocului GLBE pe TipRanks)

Tehnologii Innoviz (INVZ)

În continuare, Innoviz produce sisteme LiDAR, un sistem de senzori avansat utilizat în GPS și cartografie aeropurtată, topografie și topografie, dar care are aplicații și în navigație și vehicule autonome. Sistemele LiDAR utilizează tehnologia laser avansată (acronimul înseamnă „detecția luminii și intervalul”) pentru a acționa ca ochii mașinilor cu conducere autonomă și, împreună cu calcularea AI de vârf, fac parte din tehnologia esențială care va face vehicule autonome. o realitate.

Innoviz are în prezent două sisteme hardware LiDAR disponibile, prima generație InnovizOne și a doua generație InnovizTwo. Aceste produse au fost testate și utilizate într-o gamă largă de aplicații și condiții de conducere, inclusiv robotaxis, tehnologie de livrare pe trotuar, drone industriale și vehicule de consum - precum și camioane grele, echipamente industriale și drone comerciale. Ambele sisteme sunt compatibile cu vehiculele autonome de nivel 3-5. Sistemele LiDAR ale Innoviz pot fi completate de pachetul software Perceptions al companiei.

Următorul produs principal al companiei, „generația următoare” Innoviz360, este în curs de dezvoltare finală atât pentru aplicații auto, cât și non-auto. Este programată pentru marketing în T4 al acestui an.

În luna mai a acestui an, Innoviz a făcut un anunț major - că a încheiat un acord cu unul dintre cele mai mari grupuri auto globale pentru fabricarea sistemelor LiDAR. Acordul a crescut registrul de comenzi prospectiv al Innoviz cu aproximativ 4 miliarde de dolari, la un nou total de peste 6.5 miliarde de dolari. Numele partenerului auto nu a fost dezvăluit, deși Innoviz lucrează în prezent cu BMW la producția în masă de LiDAR pentru vehicule autonome de nivel 3-5, devenind prima firmă LiDAR care este parteneră cu un mare producător auto din domeniu.

Innoviz este încă în faza incipientă de comercializare a produselor sale. Sistemul InnovizOne arată o creștere a vânzărilor, iar compania se așteaptă să vadă primele vânzări InnovizTwo în cursul acestui an. Veniturile, deși scăzute, sunt în creștere; Linia superioară pentru 1T22 de 1.8 milioane de dolari a fost mai mult de dublu față de cifra de anul trecut de 0.7 milioane de dolari.

Analist Mark Delaney acoperă acest stoc pentru Goldman și vede o cale clară înainte pe baza anunțurilor recente ale companiei privind contractele și a bazei sale solide în nișă.

„Innoviz a experimentat un impuls puternic cu angajamente de când a câștigat programul de producție de serie cu un OEM lider mondial ca furnizor de nivel 1... Continuăm să credem că cea mai recentă victorie subliniază poziția sa puternică pe piață, deoarece acum are 3 victorii în producția de serie. contribuind la un carnet de comenzi prospectiv de 6.6 miliarde de dolari (semnificativ mai mare decât alți furnizori de lidar din spațiu, deși observăm că există un grad de estimare implicat în calcularea unui carnet de comenzi)”, a scris Delaney.

„În timp ce câștigul anunțat recent ca nivel 1 reprezintă o oportunitate semnificativă de venituri pe termen lung, pe termen mediu, Innoviz consideră că poate genera venituri materiale în 2023 din ambele câștiguri de serie anunțate anterior (cu BMW și un program de transfer autonom L4). , precum și de pe piețele finale non-auto”, a adăugat analistul.

În conformitate cu această perspectivă, Delaney evaluează acțiunile INVZ ca o Cumpărare, iar prețul său țintă de 7 USD implică un potențial de creștere pe un an de ~69%. (Pentru a urmări istoricul lui Delaney, click aici)

Per total, acțiunile Innoviz primesc un vot unanim în sus, cu 3 Cumpărări susținând ratingul de consens Strong Buy al acțiunilor. Acțiunile se vând cu 4.13 USD, iar prețul mediu țintă de 8 USD sugerează un potențial de creștere de ~94%. (Consultați prognoza stocului INVZ pe TipRanks)

Adobe, Inc. (ADBE)

Să încheiem cu unul dintre cele mai cunoscute nume din software, Adobe. Această companie a atins două dintre obiectivele majore pentru orice firmă: o linie de produse solidă, cu un public puternic și o marcă solidă pentru a o susține. Adobe este cunoscut ca dezvoltatorul formatului PDF, precum și al produselor precum Photoshop, Illustrator și InDesign, acum disponibile ca oferte SaaS prin Creative Cloud proprietar.

În plus, Adobe a adus acasă venituri și câștiguri puternice. În al doilea trimestru al anului fiscal 2, care s-a încheiat pe 2022 iunie, compania a raportat venituri record de 3 miliarde de dolari, în creștere cu 4.39% față de an. EPS non-GAAP de 14 USD a venit cu puțin peste prognoza de 3.35 USD, iar fluxurile de numerar ale companiei din operațiuni au ajuns la 3.31 miliarde USD. A fost o performanță solidă a unei companii care are o istorie de rapoarte trimestriale solide.

Cu toate acestea, în ghidul său actualizat, conducerea și-a redus previziunile pentru 2022 pentru venituri și EPS. Adobe a publicat anterior un ghid pentru întregul an de 13.70 USD EPS și 17.9 miliarde USD în venituri; care a fost redus în acest raport la 13.50 USD EPS și 17.65 USD în venituri. Reducerea a speriat investitorii, cel puțin temporar.

Acoperă Adobe pentru Goldman Sachs, analist de 5 stele Kash Rangan nu a fost prea deranjat de ghidarea redusă. El crede că Adobe va continua să livreze mărfurile pe termen lung și a scris: „În pofida navigării în vânt contra FX suplimentare, continuăm să credem în puterea afacerii de bază, care arată o cerere puternică și un model de operare rezistent. Credem că Adobe este pe cale să crească turațiile de 2 ori în LT, intrând potențial în primele rânduri ale companiilor de software pentru a ajunge la peste 40 de miliarde de dolari din venituri.”

Rangan nu a scris doar o perspectivă optimistă; el a susținut-o cu un rating Buy și o țintă de preț de 540 USD care arăta încrederea lui într-un avantaj de 48% pentru anul următor. (Pentru a urmări istoricul lui Rangan, click aici)

Nume gigantice de tehnologie precum Adobe nu au probleme să prindă recenziile analiștilor – și există 25 de astfel de recenzii înregistrate pentru acțiunile ADBE. Acestea se descompun la 20 de cumpărări și 5 de reținere, pentru o viziune de consens privind Cumpărarea puternică. Acțiunea se tranzacționează în prezent la 365.33 USD și are un preț mediu țintă de 472.58 USD, sugerând un câștig potențial pe un an de ~30%. (Consultați prognoza stocului Adobe pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Declinare a responsabilităţii: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/goldman-sachs-3-stocks-over-222357187.html