Sectorul jocurilor video este o industrie de 195.6 miliarde de dolari, cu un CAGR estimat de 14% până în 2030 – iar în timpul ultimei recesiuni, în 2008, a continuat să înregistreze o creștere puternică a vânzărilor.

Jocurile au o serie de atribute care contribuie la succesul lor pe piețele descendente. Pentru început, clienții vor continua să cumpere produse de jocuri și, odată achiziționate, jocurile pot continua să fie distractive pe o perioadă lungă de timp. Multe companii de jocuri de noroc oferă, de asemenea, jocuri gratuite, online sau pentru descărcare, care funcționează ca lideri în pierderi, iar companiile de jocuri pot profita în continuare din achizițiile în joc și reclamele online plătite.

Rezultatul este că sectorul jocurilor de noroc poate oferi investitorilor o poziție defensivă solidă într-un mediu recesional. Putem urma această logică, luând un exemplu de la cea mai mare bancă din Asia de Sud-Est, cea din Singapore DBS, care a etichetat stocurile gigantice de jocuri ca Cumpărări, cu un potențial de creștere de ordinul a 20% sau mai bine. DBS nu este singurul în evaluarea sa optimistă; in conformitate cu Baza de date TipRanks, ambele sunt evaluate drept Cumpărări puternice, de asemenea, de consensul analiștilor. Iată detaliile, împreună cu comentariile de la DBS.

Electronic Arts, Inc. (EA)

Vom începe cu Electronic Arts, un gigant de 34 de miliarde de dolari al sectorului jocurilor de noroc. Compania, cu sediul în Silicon Valley, se mândrește cu un portofoliu puternic de jocuri, inclusiv titluri precum Supraviețuitor Jedi, FIFA 23, Madden 23, și Medalia de onoare deasupra și dincolo. Electronic Arts beneficiază de deținerea drepturilor de autor pentru numeroase francize de jocuri populare și de acordurile sale profitabile cu ligile sportive profesioniste.

În 2022, acțiunile EA au scăzut, la fel ca mare parte din sectorul tehnologic, dar cu doar 7%, ceea ce înseamnă că EA a depășit indicele NASDAQ cu un factor de 5. Această supraperformanță relativă a venit deoarece EA a arătat, de asemenea, câștiguri de la an la an pe mai multe indicatori cheie. . În cea mai recentă versiune financiară, pentru trimestrul al doilea al anului fiscal 2 (trimestrul care se încheie pe 2023 septembrie), EA a arătat un venit de top de 30 miliarde de dolari, în creștere cu 1.9% față de cei 5 miliarde de dolari raportați în trimestrul al doilea fiscal 1.8. Acest venit a fost susținut de afaceri în general puternice, inclusiv rezervări nete pentru ultimele 2 luni de 22 miliarde USD, un total care a crescut cu 12% a/a.

În concluzie, venitul net al EA a fost de 299 de milioane de dolari, comparativ cu 294 de milioane de dolari în trimestrul anterior, EPS fiind raportat la 1.07 dolari pentru un câștig de 5% a/a.

Acoperând acest stoc pentru DBS, analistul Tsz Wang Tam vede compania într-o poziție solidă pentru a continua să crească, chiar dacă cererea de jocuri video încetinește post-COVID, cu un avantaj deosebit provenind din francizele de jocuri sportive. El scrie: „Pandemia a accelerat adoptarea jocurilor digitale, a serviciilor live și a noilor platforme. Jocurile și produsele Electronic Arts (EA) permit companiei să capteze cererea în creștere în diferite țări și regiuni, ceea ce duce la o creștere a EBITDA peste medie de 26%... EA are o franciză mare de sport și peste 300 de licențe exclusive pentru a publica jocuri video de simulare de fotbal. Cel mai mare joc FIFA al EA a dominat piața jocurilor sportive. În plus, EA are o carte solidă cu jocuri sportive programate pentru lansare, ceea ce va stimula creșterea în următorii ani.”

Urmând această poziție, Tam acordă acțiunilor un rating Buy, cu o țintă de preț de 165 USD pentru a sugera un potențial de creștere pe un an de 32%.

Evaluarea consensului Strong Buy pentru EA se bazează pe 10 recenzii recente ale analiștilor de pe Wall Street, cu o defalcare de 8 la 2 care favorizează Cumpărarea față de Hold. Prețul curent de tranzacționare este de 125.01 USD, iar prețul mediu țintă de 149.60 USD implică o creștere de 20% pentru anul viitor. (Consultați prognoza stocului Electronic Arts la TipRanks.)

Activision Blizzard (ATVI)

Urmează un nume vechi în domeniul jocurilor de noroc, Activision Blizzard. Aceasta este una dintre cele mai mari companii de jocuri de noroc din lume, cu o capitalizare de piață de 60 de miliarde de dolari, iar sub numele Activision datează din primele zile ale jocurilor video pe computer de acasă – unele dintre primele titluri Activision au fost lansate pentru consolele de jocuri încărcate cu cartuș în începutul anilor '80. Astăzi, Activision Blizzard este proprietarul unor astfel de titluri importante de jocuri online precum World of Warcraft, Call of Duty, și Bomboane Crush. Compania operează prin eSports, produse de larg consum și divizii media.

Cea mai mare veste din ultimul an pentru Activision Blizzard a fost anunțul, în ianuarie 2022, că gigantul tehnologic Microsoft vizează achiziția companiei de jocuri, Microsoft propunând o tranzacție în valoare de 68.7 miliarde de dolari. În cea mai recentă actualizare, pe 8 decembrie, CEO-ul Activision Blizzard a anunțat că Comisia Federală pentru Comerț a intentat un proces pentru a bloca fuziunea. Ambele companii contestă acțiunea autorității de reglementare.

Chiar și după știrile despre provocarea de reglementare a fuziunii propuse, acțiunile ATVI rămân puternice. Acțiunile au câștigat 14% în 2022, iar în ultimul trimestru raportat, 3T22, compania a depășit așteptările atât cu privire la venituri, cât și la câștiguri. În timp ce linia de sus și de jos au scăzut de la un an la altul, veniturile de 1.78 miliarde USD au fost cu 4.7% peste prognoză, iar EPS GAAP de 55 de cenți s-a descurcat și mai bine, depășind așteptările cu 31%.

Întrebând din nou cu Tsz Wang Tam, din punctul de vedere al DBS, aflăm că analistul a subliniat o poziție solid optimistă cu privire la acțiunile Activision Blizzard, spunând despre perspectivele companiei: „Activision Blizzard este bine poziționat pentru a-și valorifica proprietățile jocului prin intermediul serviciului live. oferte, care permit jucătorilor să acceseze și să investească în conținut nou și să sporească implicarea. În prezent, veniturile din servicii live (sau achiziții în joc) reprezintă 38% din veniturile totale, contribuite în principal de Candy Crush. Concentrarea continuă pe conținutul în joc și dezvoltarea serviciilor live va genera venituri mai mari, cu o marjă mai mare... Ne așteptăm ca jocurile mobile să devină un motor semnificativ de creștere a veniturilor în următorii ani, conduse de pipeline robuste de jocuri mobile și de publicul în creștere.”

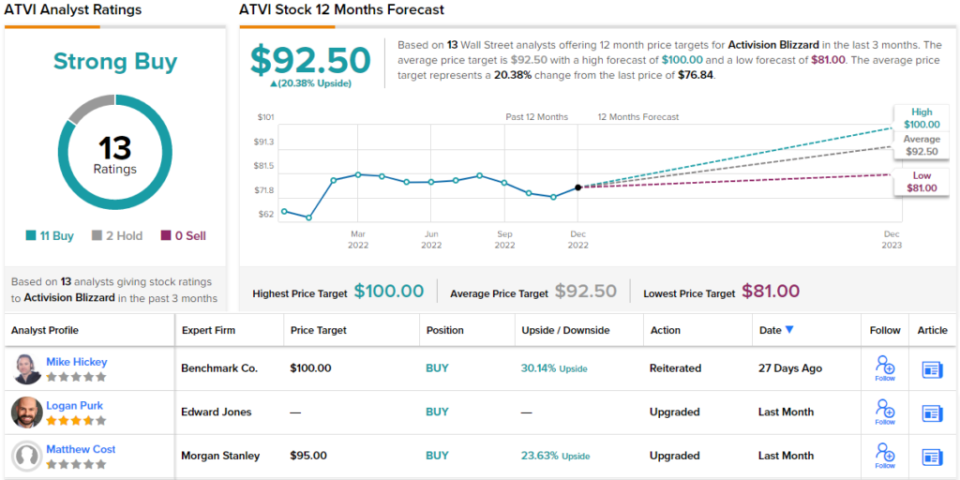

Aceste comentarii vin cu un rating Buy, iar prețul țintă de 92 USD al Tam implică un potențial de creștere de 12 luni pentru stocul de 20%.

Activision Blizzard găsește sprijin pentru ratingul său de consens Strong Buy din 13 recenzii recente ale analiștilor, inclusiv 11 pentru Cumpărare și doar 2 pentru Reținere. Prețul mediu țintă de 92.50 USD este aproape același cu obiectivul lui Tam. (Consultați prognoza stocului Activision Blizzard la TipRanks.)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Disclaimer: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat a fi utilizat doar în scopuri informaționale. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html