Combinația tradițională de portofoliu de 60% acțiuni și 40% obligațiuni, văzută istoric ca cea mai sigură alocare pentru investitorii cu toleranță moderată la risc, „este în pericol”, deoarece Rezerva Federală se pregătește pentru prima sa campanie de creștere a ratei dobânzii din 2015-2018, conform analiștilor JPMorgan Chase & Co.

Trezoreriile, ciocăniți de perspectiva creșterii ratelor dobânzilor în lunile următoare, au cel mai rău început de an nou din ultimele trei sau patru decenii, pe baza datelor Dow Jones Market. Vânzarea agresivă a obligațiunilor a împins randamentele la maxime de doi ani în această săptămână, ceea ce impune o taxă asupra acțiunilor. Toți cei trei indici bursieri majori sunt în scădere pentru 2022 – cu cea mai mare lovitură Nasdaq Composite COMP, cu o scădere în jur de 7%.

Vânzarea generală a ambelor clase de active în 2022 a condus la o pierdere până în prezent de 3.2%, ca marți, în portofoliile formate din 60% în indicele S&P 500.

SPX,

și 40% în obligațiuni cu grad de investiție, inclusiv trezorerie. Aceasta este o schimbare față de trecut, când obligațiunile aveau să acționeze ca o acoperire împotriva scăderilor pieței de valori, creșterea prețului și a cererii, pe măsură ce investitorii s-au adunat în locuri sigure în timpul vânzărilor de acțiuni. Mixul 60/40 a generat un randament anual mediu istoric de 8.2% din 1926 până în 2020, potrivit Vanguard Group Inc.

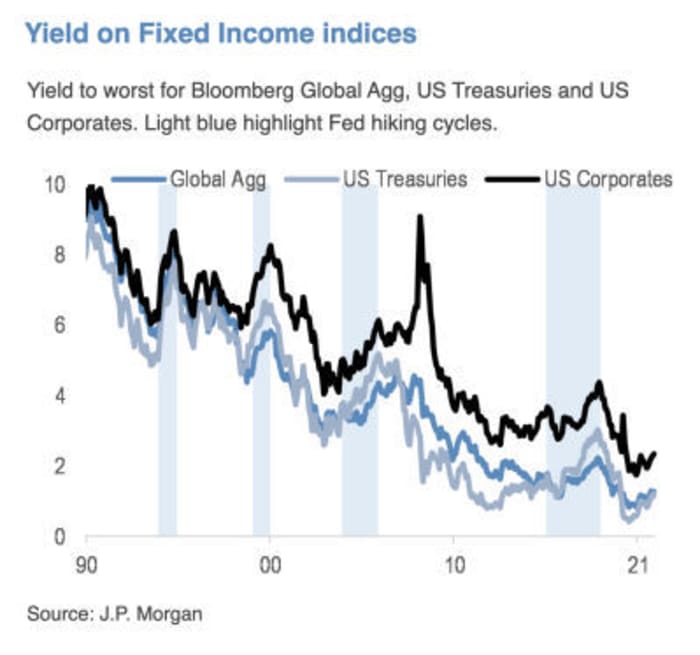

„Cele mai mari îngrijorări ale pieței par să se învârte acum în jurul Fed și a implicațiilor creșterii ratelor”, au scris strategul JPMorgan Thomas Salopek și alții într-o notă publicată miercuri. În opinia lor, există încă „o recuperare substanțială care trebuie să aibă loc pe piețele de rate”. Mai mult, așteptările pieței cu privire la locul în care ciclul de creștere a ratelor Fed ajunge în cele din urmă „au loc să crească și mai mult”.

Piețele futures pretează în prezent o șansă de aproape 92% de a crește cu 25 de puncte de bază în martie, dar reflectă, de asemenea, o probabilitate de 5.4% ca creșterea s-ar putea dovedi a fi o mișcare de 50 de puncte de bază, ceea ce ar ridica fondurile federale. rata țintă la 0.5% până la 0.75% de la un nivel actual de zero la 0.25%, pe baza instrumentului CME FedWatch. Până la sfârșitul anului, comercianții văd un risc ușor ca ținta Fed-ului de dotare de politică să ajungă până la 1.75% până la 2% sau chiar 2% până la 2.25%.

Acest lucru este semnificativ deoarece randamentele trezoreriei, care reflectă parțial așteptările pentru ratele dobânzilor din SUA, ar trebui probabil să continue să crească de la nivelurile actuale – ceea ce ar avea multiple efecte secundare. Dincolo de creșterea costului împrumutului pentru orice, de la credite ipotecare la împrumuturi auto și studenți, randamentele mai mari declanșează, de asemenea, presiunea de vânzare pentru tehnologie și alte acțiuni de creștere, deoarece investitorii reduce așteptările privind fluxul de numerar viitor în viitor.

Sursa: JPMorgan Chase & Co.

Jeff deGraaf, fondatorul Renaissance Macro Research, a scris într-o notă de miercuri că „cu cât nivelul este mai mare și cu cât creșterea ratelor este mai rapidă, cu atât randamentul S&P 500 SPX este mai rău” în următoarele șase luni.

Citiți: Iată semnalul de avertizare că randamentele în creștere ale obligațiunilor trimit investitori de pe piața de valori

Investitorii cu venit fix se confruntă cu „unul dintre cele mai provocatoare” fundaluri din istoria recentă, au scris Salopek și ceilalți strategi JPMorgan. Între timp, „acțiunile ar trebui să poată rezista normalizării politicilor”, deși „impactul asupra sectoarelor va fi departe de a fi uniform”.

Ei au spus că își mențin preferința de lungă durată pentru „nume de valoare/ciclice vs de creștere/nume cu durată mare”.

Salopek și echipa sa nu sunt singuri în părerile lor despre pericolul cu care se confruntă portofoliul 60/40, chiar dacă aproape un deceniu de solicitări pentru dispariția sa nu s-a desfășurat exact. BlackRock Inc., cel mai mare administrator de active din lume, spune într-o postare pe site-ul său web că „este timpul să reechilibram portofoliul dezechilibrat 60/40 cu surse alternative de diversificare și rentabilitate”.

„Solicitările pentru dispariția portofoliului 60/40 au fost corecte de ani de zile”, a declarat Phillip Toews, directorul executiv al Toews Asset Management din New York, care supraveghează active de 1.3 miliarde de dolari. „Decesul tocmai a fost amânat din cauza disponibilității banilor ușori de la Fed.”

„Fed a susținut piețele de obligațiuni și de acțiuni, iar acum ar putea fi într-o poziție în care nici nu o va face”, a spus Toews prin telefon miercuri. „Put”-ul Fed, un termen folosit pentru a descrie așteptările pieței de a o Fed dispusă să intervină pe o piață de valori în scădere, „a dispărut – cel puțin în ceea ce privește activele financiare”.

Cererile pentru dispariția mixului 60/40 au început să reapară în jurul lunii august 2019, după ce tensiunile comerciale dintre SUA și China sub administrația Trump au dus la îngrijorări cu privire la o încetinire a creșterii globale.

Formula a fost pusă din nou sub semnul întrebării la jumătatea anului 2020, deoarece randamentul pe 10 ani a trezoreriei s-a situat puțin peste zero și părea probabil să rămână acolo. La acea vreme, Jan Loeys de la JPMorgan a sugerat investitorilor să adopte un portofoliu format din 40% acțiuni, 20% obligațiuni și 40% investit în titluri de valoare cu unele caracteristici ale ambelor. Acestea ar include obligații de împrumut garantate, titluri comerciale garantate cu ipoteci, trusturi de investiții imobiliare sau acțiuni de utilități.

În timp ce preocupările pentru 2020 s-au concentrat în mare parte pe cât de mult ar putea oferi randamentele scăzute în cazul vânzării acțiunilor, „” îngrijorările actuale privesc în cealaltă direcție: cu rate reale încă prea scăzute în raport cu condițiile economice și un ciclu de creștere a Fed pe cale să înceapă , este foarte probabil ca obligațiunile să producă randamente negative pe măsură ce randamentele cresc într-o aplatizare urs”, a scris Salopek într-un e-mail către MarketWatch. „Așadar, căutăm să fim subponderați durata alocației noastre de active, cu o țintă de 2.25% pentru randamentul Trezoreriei pe 10 ani în 2022.”

Salopek spune că el și ceilalți strategi JPMorgan nu cer dispariția lui 60/40, „dar recunoaștem că are deficiențe în anumite medii de piață” și „există momente când una dintre mai multe clase de active va avea performanțe slabe”.

Miercuri, vânzările obligațiunilor și-au luat o pauză, în timp ce investitorii se întorc înapoi în Trezorerie, trimițând randamentul pe 10 ani.

TMUBMUSD10Y,

până la 1.83%. Stocurile s-au îndreptat în scădere în această zi, cu industria Dow

DJIA,

scădere cu 0.3%, în timp ce S&P 500 și Nasdaq Composite au scăzut fiecare cu 0.1%.

Sursa: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- lunile-vin-11642618887?siteid=yhoof2&yptr=yahoo