Morningstar a comparat recent cifrele din diferite scenarii pentru investitorii care se gândesc să-și întrerupă contribuțiile 401(k). Rezultatul nu a fost favorabil pentru cei care au optat să nu mai contribuie la planurile lor de pensie, iar datele au arătat că rareori este așa.

După ce i-a comparat pe cei care au continuat să investească cu alții care au reținut și au încercat abordarea „așteptați și vedeți”, randamentul final a fost destul de drastic în ceea ce privește dolarii câștigați și dolarii pierduți. Să ne uităm la rezultatele lor și să vedem un exemplu de ceea ce ați putea pierde dacă alegeți să întrerupeți investițiile pentru pensie.

Investitorii care au nevoie de îndrumare pentru a crea un rezistent plan de pensionare poate găsi asistență printr-un consultant financiar. Puteți conectați-vă gratuit cu un consilier financiar in doar cinci minute.

Ar trebui investitorii să întrerupă vreodată contribuțiile 401(k)?

Investitorii ar trebui să evite întreruperea lor 401(k) contribuții în timpul unei piețe de urs, recesiune sau scădere a pieței. Pierderea veniturilor compuse depășește, de obicei, orice potențial de economisire pe care credeți că le obțineți prin păstrarea banilor din economiile dvs. de pensie.

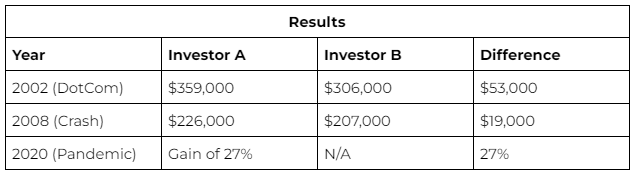

Comparația Morningstar: contribuții continue vs. investiții întrerupte

Morningstar a rulat numerele de la anterioare trei tulburări majore ale pieței; 2002, 2008 și 2020. A creat o comparație simplă pentru a determina cine a ajuns înainte – (A) un investitor care a continuat să facă contribuții lunare de 500 USD sau (B) un investitor conservator care a întrerupt toate economiile pentru pensii.

Rezultatele s-au menținut ferm pe parcursul fiecărui scenariu – contribuitorul continuu a ieșit întotdeauna în frunte. De ce? În principal din efectul de amestecare care are loc. Investiția inițială de 500 de dolari nu a fost substanțială, dar compunerea interesului de-a lungul anilor a decolat.

Ar trebui investitorii să încaseze în timpul unei piețe ursoase?

Investitorii nu ar trebui să-și încaseze niciodată 401(k) cu unicul scop de a evita pierderile în timpul unei piețe ursitoare. La urma urmei, consecințele sunt abrupte. Singura modalitate de a garanta o pierdere în timpul unei piețe de urs este să vă retrageți investițiile din vehiculele lor. Din punct de vedere tehnic, piața are tendințe în sus cu mult mai mult decât în scădere. Chiar și în „perioadele de criză”, piața tinde să-și recupereze pierderile în timp.

Prin eliminarea economiilor sau „încasarea” prematură, eliminați posibilitatea de a recupera orice pierderi pe care le-ați putea suferi în timpul recesiunii. Cea mai bună opțiune este să stai bine și să mergi pe val; pierderea este reală doar dacă elimini investițiile. Până atunci, portofoliul dvs. deține de obicei a 75% șansă de a păstra un randament pozitiv pe termen lung.

Protejarea economiilor pentru pensii în timpul unei recesiuni

Răspunsul surprinzător la protejarea economiilor pentru pensii este să nu intri în panică. Respinge nevoia de a lăsa o recesiune să-ți influențeze luarea deciziilor. Economiile pentru pensii este o piesă pe termen lung, una care are timpul de partea sa.

Alte modalități de a vă proteja investițiile includ

Diversificarea portofoliului: Cum te alocați-vă activele poate atenua riscurile și poate spori randamentul portofoliului dvs.

Reechilibrarea portofoliului: Readucerea portofoliului dvs. în forma sa originală poate ajuta, de asemenea, la expunerea la niveluri de risc nedorite și la maximizarea rentabilității.

Continuați să contribuiți: În timpul pauzei 401(k) contribuții nu sunt la fel de rău ca încasarea, are propriile sale consecințe negative. Chiar și o scurtă pauză poate însemna mii de fonduri ratate.

Linia de jos

Timpul este marele egalizator atunci când vine vorba de economii pentru pensii, acțiunile vor continua să fie volatile, să fluctueze și să-ți testeze răbdarea, dar cei care se pot ține de un plan văd cele mai bune rezultate. Dacă toate celelalte nu reușesc, cel mai bine este să rămâneți pe calea actuală de investiții 401(k). Asigurați-vă că vă conectați cu un consultant financiar pentru a vă ajuta să planificați în consecință.

Sfaturi pentru a vă proteja 401(k)

Luați în considerare să vorbiți cu a consultant financiar despre strategiile de investiții și despre protejarea 401(k). Găsirea unui consilier financiar calificat nu trebuie să fie dificilă. Instrumentul gratuit al SmartAsset te potrivește cu până la trei consilieri financiari care deservesc zona dvs. și vă puteți intervieva cu consilierul dvs. meciuri fără costuri pentru a decide care este potrivit pentru dvs. Dacă sunteți gata să găsiți un consilier care vă poate ajuta să vă atingeți obiectivele financiare, incepe acum.

A fondul data-țintă se va reechilibra automat în timp. Acest lucru vă va asigura că rămâneți investit în principal în acțiuni la începutul carierei. Apoi, pe măsură ce vă apropiați de pensionare, se va trece la investiții mai sigure și mai conservatoare.

Credit foto: ©iStock.com/Sezeryadigar, Credit foto: ©iStock.com/ AndreyPopov

Mesaj Ar trebui să întrerupeți contribuțiile 401(k) pe o piață ursoaică? Morningstar compară alternative a apărut în primul rând pe Blogul SmartAsset.

Sursa: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html