Paul Volcker revine în lumina reflectoarelor după ce președintele Rezervei Federale, Jerome Powell, a citat cu aprobare explozia sa de creștere a ratei dobânzii pentru a domoli inflația în anii 1970.

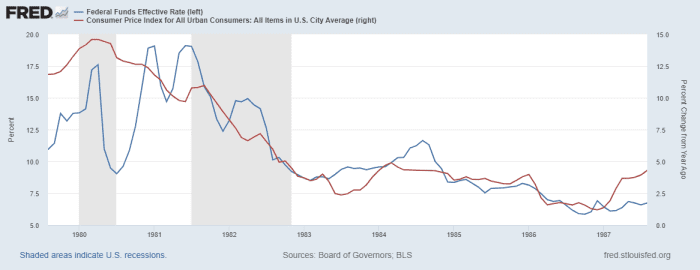

Dar despre ce se vorbește mai puțin este că Volcker a redus și dobânzile. David Rosenberg, fondatorul și președintele Rosenberg Research, subliniază că schimbarea direcției ratei de către Volcker a început cu o inflație de 11.8%.

Desigur, calea ratelor nu a fost o linie dreaptă în jos, dar graficul arată că era dispus să reducă ratele – sau să pivoteze, în limbajul de astăzi – cu inflația încă la rate foarte ridicate.

„De fapt, prin mandatul lui Volcker, inflația a scăzut doar sub 2% la capătul finalului – în aprilie 1986. Până la momentul în care s-a întâmplat acest lucru, rata fondurilor a scăzut cu 1,200 de puncte de bază”, a spus Rosenberg.

Aducând conversația înapoi la situația actuală, Rosenberg a spus că Fed ar putea obține rate de până la 4% până la începutul anului viitor și apoi să intre în pauză.

„Dar ratele dobânzilor, prin natura lor, sunt ciclice și simt o mare inversare până la această dată anul viitor”, a spus el. „Mai ales că vom fi pe drumul cel bun pentru ca tendința YoY a deflatorului PCE de bază, bazată pe decalajele față de dolar și piețele de mărfuri, să scădeze până la și, eventual, până la 3% până la această oră anul viitor. Și, după cum a arătat Volcker, „a menține așa” are o durată de valabilitate – și nu trebuie să vedeți 2% pentru ca acest ciclu de rate să inverseze cursul.

Randamentul de 2 ani

TMUBMUSD02Y,

care este deosebit de sensibilă la așteptările privind ratele de politică ale Rezervei Federale, a urcat cu 2.76 puncte procentuale în acest an.

Sursa: https://www.marketwatch.com/story/paul-volcker-didnt-wait-for-inflation-to-get-back-to-2-before-pivoting-11662732704?siteid=yhoof2&yptr=yahoo