Cea mai mare pierdere anuală înregistrată vreodată de Amazon.com Inc. a declanșat vineri un galop ușor către ieșirile în rândul investitorilor, dar analiștii de pe Wall Street au fost stoici, îndemnând la răbdare cu privire la valoarea pe termen lung oferită de gigantul comerțului electronic.

Acțiuni Amazon

AMZN,

a scăzut cu peste 4% vineri devreme, la o zi după ce compania a raportat că un trimestru de vacanță a fost cel mai puțin profitabil din 2014 și a oferit, de asemenea, îndrumări dezamăgitoare. Pierderea netă anuală de 2.7 miliarde de dolari pentru 2022 a fost cea mai mare înregistrată, potrivit FactSet.

@MichaelKantro

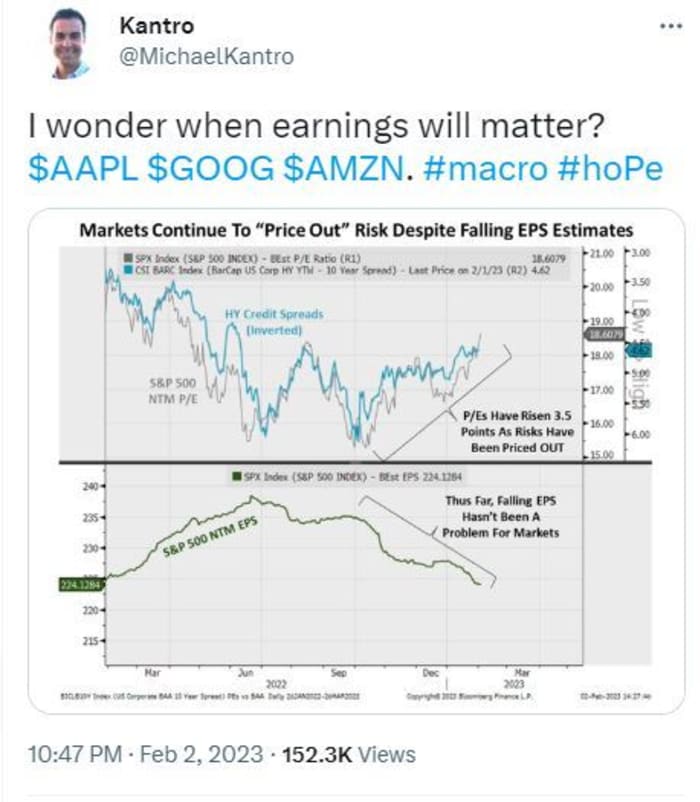

Tonul de la Wall Street a părut în mare parte rezistent, deoarece acțiunile Amazon s-au vândut alături de cele ale Alfabet părinte Google

GOOGL,

și Apple

AAPL,

care a raportat și câștiguri relativ sumbre pentru trimestrul de vacanță.

„Incertitudinea rămâne, dar credem că răbdarea va fi răsplătită”, a spus o echipă de analiști de la MoffettNathanson, condusă de Michael Morton, care a păstrat un rating de performanță depășit pe Amazon alături de un preț țintă de 117 USD.

„Piața adresabilă în cloud public nu s-a schimbat, fiind una dintre cele mai mari oportunități din întreaga tehnologie, Amazon fiind liderul industriei. Pe măsură ce Amazon negociază oferte mai mari și mai lungi cu clienții pentru reduceri de preț, va face presiune pe marjele [Amazon Web Services] pe termen scurt, dar va recompensa compania pe termen lung”, a spus el.

Afacerea cu amănuntul este, de asemenea, „inatacabilă și pare să întoarcă colțul profitabilității”, a spus Morton. Dar alte segmente ale afacerii, în special publicitatea, au devenit probabil atât de mari încât devin ciclice și expuse titlurilor macro.

Morton a mai spus că îndrumările Amazon pentru primul trimestru privind veniturile din exploatare implică o scădere de 200 de puncte de bază a marjelor operaționale la mijloc, care pare „mai mare decât tendințele istorice”.

Dar Morton s-a remarcat pentru că nu a ridicat ținta Amazon privind prețul acțiunilor. Analistul de la Jefferies și-a ridicat al lor la 135 de dolari de la 125 de dolari, păstrând un rating de cumpărare pe acțiuni. „Credem că clienții AWS fac pauză, mai degrabă decât anulează cheltuielile, ceea ce sugerează o redresare rapidă odată ce incertitudinea macroeconomică scade”, a spus o echipă de analiști condusă de Brent Thill.

Analiștii de la Oppenheimer și-au ridicat prețul țintă la 135 de dolari de la 130 de dolari, spunând că marjele comerțului electronic Amazon au arătat o îmbunătățire în trimestrul respectiv și ar trebui să beneficieze de viitoarele reduceri ale numărului de angajați ale companiei. a anunțat Amazon la începutul lunii ianuarie că 18,000 de angajați vor fi eliminați la nivel global, adăugându-se la 10,000 de disponibilizări anunțate în decembrie.

Și la SIG Susquehanna, Shyam Patil a ridicat ținta pentru acțiunile Amazon la 150 de dolari de la 140 de dolari, dând vina pe orientările dezamăgitoare din primul trimestru pe „macro dificilă”.

„În timp ce termenul apropiat este probabil să rămână agitat, continuăm să vedem Amazon ca un producător secular pe termen lung, susținut de afacerea sa puternică de comerț electronic, cloud și publicitate”, a spus Patil, care apreciază compania pozitiv.

Analiștii de la Benchmark au renunțat la rezultate și și-au ridicat prețul țintă. Ei au evidențiat „părți mai mici” de comentarii din partea conducerii privind marjele, cheltuielile de operare și cheltuielile de capital, care „în funcție de volumele de venituri, ar putea duce la un rezultat pozitiv [flux de numerar liber] pentru anul”. Acesta este un rezultat analistul Daniel Kurnos a spus că nu a văzut posibil anterior.

„Prin urmare, deși anticipăm o slăbiciune astăzi, deși nu evenimentul de compensare pe care mulți îl sperau, cu excepția cazului în care avertismentele celorlalte companii tehnologice majore cântăresc treptat pe piață, ne creștem prețul țintă la 130 de dolari [de la 125 de dolari] cu o valoare puțin mai mare. multiple, deoarece credem că propunerea de valoare s-a îmbunătățit treptat”, a spus el. Tarife de referință cumpără Amazon.

Și de la Evercore, a venit evaluarea conform căreia investitorii trebuie să stea liniștiți și să aștepte ca macroeconomia să se îmbunătățească și câștiguri de eficiență să înceapă. O echipă condusă de Mark Mahaney a spus că toate cele patru segmente ale companiei, retail nord-american, retail internațional, AWS și publicitate au înregistrat o „decelerare bruscă a creșterii”, primul dintre aceștia a câștigat încă cotă.

„Amazon are în mod clar munca depusă în ceea ce privește gestionarea cheltuielilor într-un mediu de cerere în deteriorare”, a spus Mark Mahaney.

„Amazon are un istoric clar de operare prin cicluri economice și s-a strâns curele din [primul trimestru al anului trecut], astfel încât investitorii să se simtă confortabil că [compania] va apăra rezultatul final”, a spus el, menținând un rating de depășire și schimbarea țintă a prețului acțiunilor la 160 USD de la 150 USD.

Răbdarea investitorilor, între timp, poate fi un cu totul alt joc de minge.

Sursa: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- worth-more-11675441227?siteid=yhoof2&yptr=yahoo