În ciuda contextului economic moale, 2022 a oferit încă mai multe preluări la scară largă. Achiziția de către Microsoft a Activision Blizzard (68.7 miliarde de dolari – se preconizează că se va închide anul viitor), cea de la Broadcom a VMWare (~61 de miliarde de dolari – și până la sfârșitul anului viitor) și cea de la Oracle a Cerner (28.3 miliarde de dolari), sunt toate tranzacții notabile care ajung cu ușurință la minte.

Pentru companii, de multe ori, este de preferat mai mare; întreprinderile mai mici pot profita de economiile de costuri pe care le au organizațiile mai mari, în timp ce entitățile mai mari au acces la talente suplimentare care le permit să promoveze idei inovatoare și să faciliteze creșterea în continuare. Este o situație de câștig-câștig, atâta timp cât achizitorul și ținta sunt potrivite.

Deci, având în vedere 2023, care companii ar putea fi următoarele ținte de preluare? Analiștii de la Wall Street au identificat două nume care ar putea fi următoarele în rândul unor acțiuni de achiziție. Am deschis Baza de date TipRanks pentru a obține o imagine mai completă a perspectivelor acestor companii. Să vedem ce anume face ca aceste nume să fie candidați la preluare la roșu chiar acum.

Terapeutică Viridiană (VRDN)

Vom începe cu Viridian Therapeutics, o companie biotehnologică care dezvoltă terapii pentru pacienții care suferă de TED (boala oculară tiroidiană). Compania are trei programe în diferite stadii de dezvoltare, cel mai avansat dintre acestea este pentru VRDN-001, un anticorp monoclonal anti-receptorul factorului de creștere 1 asemănător insulinei (IGF-1R).

La jumătatea lunii trecute, compania a anunțat date clinice pozitive de top din primele două cohorte în studiul clinic de fază 1/2 în curs de desfășurare al VRDN-001, care a arătat că majoritatea pacienților au prezentat îmbunătățiri semnificative în proptoza și scorul activității clinice și rezoluția completă. de diplopie după doar două perfuzii de VRDN-001. Datele inițiale implică și o durată prelungită a prestației. Rezultatele din a treia cohortă ar trebui să vadă lumina zilei la începutul lunii ianuarie 2023.

Compania a inițiat, de asemenea, un studiu global de fază 3 (THRIVE) al VRDN-001, primul pacient fiind anticipat să fie înrolat în decembrie și o citire a datelor așteptată până la jumătatea anului 2024.

Deci, de unde vine chatul de preluare? Ei bine, pare să existe mult interes recent pentru Horizon Therapeutics, o companie al cărei produs principal Tepezza este deja aprobat pentru boala tiroidiană (TED) și este pe cale să atingă vânzări de ~2 miliarde de dolari în 2022.

Deși la fel ca Tepezza, VRDN-001 este administrat intravenos, analistul Oppenheimer Leland Gershell consideră că medicamentul a arătat potențialul de „îmbunătățire clinică mai rapidă, perfuzii mai scurte și un curs de tratament accelerat”.

Gershell crede, de asemenea, că interesul manifestat față de Horizon „semnalează atractivitatea (și convingerea industriei în) perspectivele de creștere ale pieței TED și ar putea aduce VRDN mai aproape de o potențială achiziție – fie de către unul dintre pretendenți în discuțiile cu HZNP (AMGN, SNY) sau altă companie.”

În plus, adaugă analistul, acțiunile VRDN încă se tranzacționează la o „mică fracțiune din evaluarea HZNP”.

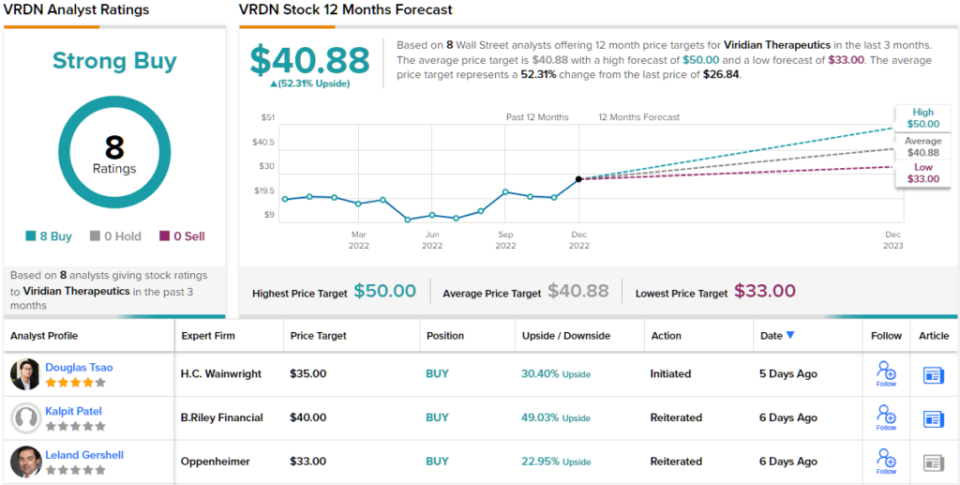

Așadar, Gershell consideră că VRDN are o performanță superioară (adică Cumpărați), în timp ce prețul său țintă de 33 USD face loc pentru o creștere pe un an de 23%. (Pentru a urmări istoricul lui Gershell, click aici)

Viridian primește sprijinul deplin al străzii; stocul a strâns doar Cumpărări – 8, în total, care toate se unesc cu un rating de consens Strong Buy. Ținta medie este mai optimistă decât va permite Gershell; la 40.88 USD, cifra sugerează că acțiunile vor crește cu aproximativ 52% în anul următor. (Consultați prognoza stocului VRDN pe TipRanks)

Minele Denison (DNN)

Următorul candidat la fuziuni și achiziții pe care îl vom analiza este Denison Mines, o companie de explorare și dezvoltare a uraniului. Interesele sale se află în principal în regiunea bazinului Athabasca din provincia Canadian Prairie din nordul Saskatchewan.

Pe lângă faptul că deține o afacere de întreținere a minelor după închidere și o acțiune în uzina de uraniu McClean Lake, una dintre cele mai mari unități de procesare a uraniului din lume, compania are și o colecție considerabilă de proprietăți, dintre care majoritatea se află încă în fazele incipiente ale explorării.

Cu toate acestea, cea mai mare parte a valorii companiei este derivată în principal din doar două active. Unul este din cele câteva milioane de lire sterline de U3O8 Denison achiziționate cu mult mai puțini bani decât pentru uraniul spot. Al doilea este Proiectul Wheeler River, pe care Denison îl dezvoltă activ și în care intenționează să aplice tehnici de recuperare in situ („ISR”) pentru a extrage uraniu foarte accesibil.

Proiectul Wheeler River Uraniu, cel mai mare proiect de uraniu nedezvoltat din regiunea estică, foarte dezvoltată, a bazinului Athabasca din nordul Saskatchewanului, este deținut de Denison, cu o participație efectivă de 95%. Acesta este proiectul pe care analistul Cantor Mike Kozak Cred că face din Denison o propunere de preluare atractivă, deși acesta nu este singurul motiv pentru a fi în spatele companiei.

„Având în vedere statutul Tier One al proiectului Wheeler River, locul său de top pe lista potențialilor candidați la preluare din sectorul uraniului și bilanțul Companiei, care este complet încasat până la construcții, Denison ar trebui să fie un holding de bază pentru orice /toți investitorii instituționali cu accent pe uraniu, alocare de energie sau criterii de mediu, sociale și guvernanță (ESG),” a explicat Kozak. „Compania rămâne dezvoltatorul nostru preferat de uraniu.”

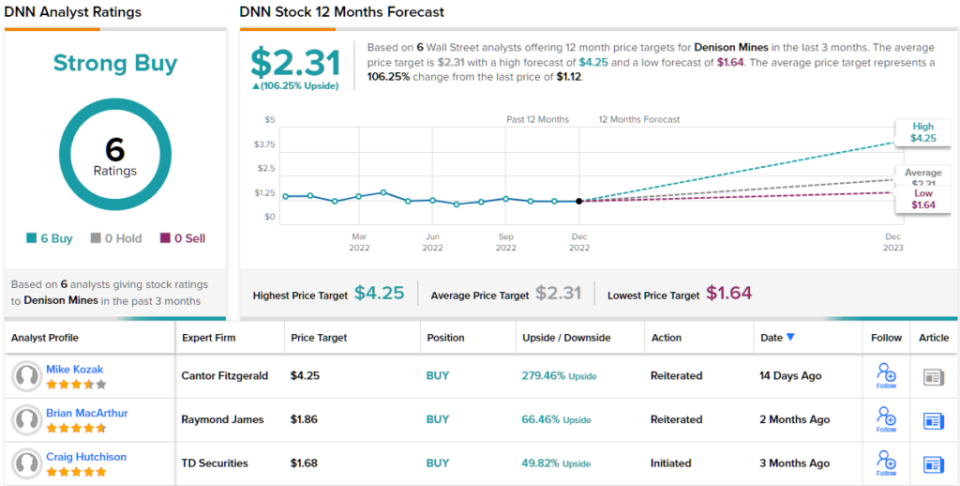

Kozak nu se încurcă în recomandarea sa; împreună cu un rating Buy, prețul său țintă de 4.25 USD sugerează că acțiunile DNN sunt în prezent subevaluate cu 279%. (Pentru a urmări istoricul lui Kozak, click aici)

Unele acțiuni fac o impresie total pozitivă asupra analiștilor de pe Wall Street, iar Denison este unul dintre aceștia. Acest stoc de uraniu are un rating unanim de consens Strong Buy, bazat pe 6 recenzii pozitive recente. Acțiunile au prețul de 1.12 USD, iar prețul mediu țintă de 2.31 USD oferă acțiunilor un potențial de creștere de ~106% pentru următoarele 12 luni. (Consultați prognoza stocurilor DNN pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Disclaimer: Opiniile exprimate în acest articol sunt doar cele ale analistului prezentat. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html