O privire asupra graficelor anuale ale marilor indici bursieri arată că tendința de urs a fost agitată. A fost marcat de mitinguri scurte care se sting până când modelul se repetă. Acest lucru creează un mediu confuz pentru investitori.

Și încă nu am ieșit din pădure, spune fostul șef de acțiuni BlackRock și CIO Crossmark, Bob Doll. În opinia sa, piețele se vor înrăutăți pe termen scurt, retestând probabil minimele recente de aproape 3,500. Doll observă că Rezerva Federală a ridicat „doar” ratele dobânzilor la intervalul de 3.75% până la 4% și că acest lucru probabil nu este suficient pentru a reduce inflația.

Având în vedere acest lucru, sarcina investitorilor este să găsească acțiuni care vor câștiga în viitor, indiferent de modul în care se mișcă piața, iar Doll are și un mic sfat acolo.

„Nu cred că trebuie să arunci zarurile și să-ți asumi foarte mult risc în portofoliu. Companii bune și solide care vând la prețuri rezonabile; sau au un flux de numerar bun... acestea sunt genul de lucruri pe care încerc să mă concentrez... Companiile energetice fac o grămadă de bani... De data aceasta sunt foarte disciplinați, ceea ce este grozav pentru randamentul financiar și pentru investitori.” păpușa opinie.

În special, Doll a recomandat două acțiuni de energie de înaltă calitate care au dovedit că pot prospera din cauza volatilității. Am aprofundat Baza de date TipRanks pentru a vedea ce au de spus analiștii de pe Wall Street despre dacă aceste acțiuni fac investiții convingătoare. Să aruncăm o privire mai atentă.

Marathon Petroleum Corporation (MPC)

Vom începe cu Marathon Petroleum, un nume vechi în industria petrolului și în prezent cel mai mare producător de produse petroliere rafinate de pe piața nord-americană. Compania se mândrește cu o capitalizare de piață de 54 de miliarde de dolari și acțiuni care au câștigat cu 85% până în prezent, depășind cu mult piețele mai largi. Puterea maraton se bazează pe operațiunile sale: 13 rafinării active, care operează în 12 state, cu o capacitate combinată de 2.9 milioane de barili de țiței zilnic.

O operațiune pe continent, într-o industrie esențială, a adus Marathon 47.2 miliarde de dolari în venituri în trimestrul 3T22 recent raportat, o creștere de 45% față de aceeași perioadă a anului trecut. Compania a raportat un venit net ajustat de 3.9 miliarde de dolari, sau 7.81 dolari pe acțiune diluată. Numărul EPS a crescut de la doar 73 de cenți în 3T21.

Deci, compania este profitabilă și arată o apreciere puternică a acțiunilor într-un mediu dificil. De asemenea, de notat pentru investitori, Marathon Petroleum a declarat și un dividend T4, care urmează să fie plătit pe 12 decembrie, de 75 de cenți pe acțiune ordinară. Aceasta este o creștere de 30% față de trimestru și, pe o bază anuală, noul dividend ajunge la 3 USD pe acțiune comună. În această rată, randamentul este de 2.6%, puțin peste media pentru companiile listate în S&P 500. Marathon a păstrat plăți de dividende fiabile în ultimii 11 ani.

Toate acestea l-au impresionat pe analistul de 5 stele al lui Raymond James Justin Jenkins, care scrie despre MPC: „Credem că impulsul relativ va continua, deoarece macro-ul de rafinare susține în continuare marjele cu mult peste mijlocul ciclului (și înregistrează, de asemenea, fisuri în octombrie). În timp ce MPC și-a îndeplinit obiectivele de alocare a capitalului și de rentabilitate a acționarilor, operațiuni excelente, o macrocomandă de rafinare de susținere și accentul continuu pe randamente de către conducere forțează MPC să fie alegerea noastră de top în rafinare chiar și după o performanță dramatică în ultimii doi ani...”

În acest scop, Jenkins evaluează stocul MPC drept Cumpărare puternică, iar prețul său țintă de 150 USD sugerează că are un potențial de creștere de 29% pentru anul viitor. (Pentru a urmări palmaresul lui Jenkins, click aici)

Wall Street este cu siguranță în jos cu taurii pe aceste acțiuni. Acțiunea are 13 recenzii recente ale analiștilor și se descompun la 10 cumpărări peste 3 rețineri pentru un rating de consens Strong Buy. (Consultați prognoza stocului MPC pe TipRanks)

ExxonMobil Corporation (XOM)

A doua alegere a stocurilor de energie de pe lista lui Doll este ExxonMobil, una dintre cele mai mari companii de explorare și producție de țiței și gaze naturale din lume. ExxonMobil are degetele în multe vase, de la explorarea hidrocarburilor pe scena globală la piața de produse rafinate din SUA până la dezvoltarea de noi surse de energie și combustibili mai eficienți pentru a alimenta un viitor cu emisii scăzute de carbon sau zero net.

Este nevoie de o companie mare și de o pungă adâncă pentru a gestiona toate acestea. ExxonMobil, cu o capitalizare de piață de 448 de miliarde de dolari, se potrivește. Compania își menține dimensiunea cu rezultate trimestriale uriașe - a arătat o linie de top care depășește 112 miliarde de dolari în trimestrul 3T22 recent raportat, în creștere cu 52% față de an. În primele nouă luni ale acestui an, ExxonMobil a generat venituri de 318 miliarde de dolari, comparativ cu 200 de miliarde de dolari pentru aceeași perioadă din 2021.

Din câștiguri, compania a realizat 19.7 miliarde de dolari în ultimul trimestru al treilea. Aceasta a ajuns la 4.68 USD per acțiune diluată, comparativ cu 1.58 USD EPS în trimestrul din anul precedent. Fluxul de numerar al companiei s-a extins în T3, cu 11.6 miliarde de dolari, iar fluxul de numerar liber, care ajută la sprijinirea plății dividendelor, a ajuns la 22 de miliarde de dolari.

Este demn de menționat dividendul. ExxonMobil a declarat o plată de 91 de cenți pe acțiune comună pentru T4, în creștere cu 3 cenți față de trimestrul anterior, și plătibilă pe 9 decembrie. Cu rata anualizată ajungând la 3.64 dolari pe acțiune comună, dividendul are un randament de 3.2%, mult peste medie. XOM a păstrat plăți fiabile de 14 ani.

Odată cu creșterea rezultatelor de sus și de jos, acțiunile ExxonMobil au câștigat tot anul. Acțiunile au crescut cu 84% până în prezent, depășind piețele mai largi cu o marjă largă.

Acoperă stocul pentru Jefferies, analist de 5 stele Lloyd Byrne crede că acest nume ar putea vedea și mai multe câștiguri în față.

„Credem că Exxon a creat un caz de investiții convingător... XOM este „în primul rând” și vedem un risc/recompensă atractiv, în special pentru generaliștii care au nevoie de expunere la energie... Vedem poziția financiară a Exxon ca fiind solidă, deoarece compania a raționalizat structura costurilor și a folosit mediul de petrol și gaze mai înalt pentru a-și repara bilanţul. În același timp, XOM a continuat să reinvestească în proiecte pe termen mai lung de-a lungul lanțului energetic”, a opinat Byrne.

„Cu un nivel financiar puternic și un portofoliu lider în amonte și în aval, credem că Exxonis este poziționat să depășească performanța pe termen mediu”, a rezumat analistul.

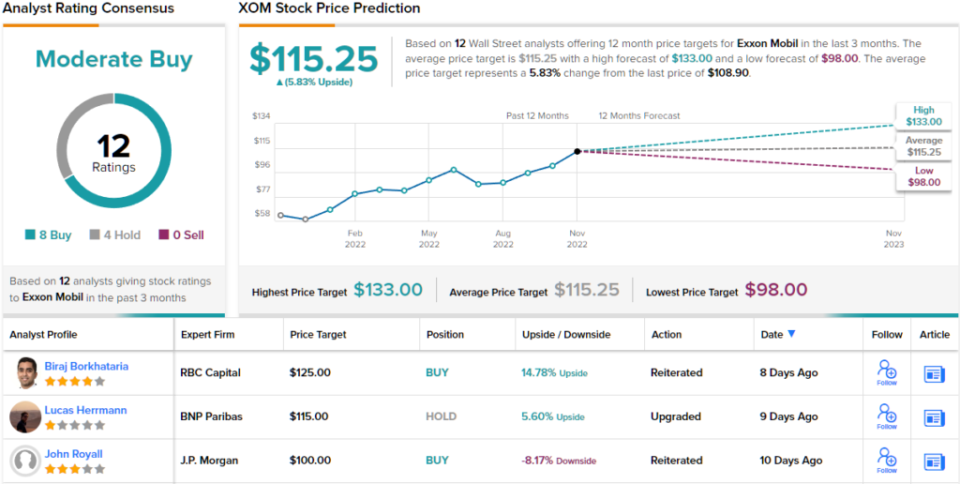

Toate acestea, în viziunea lui Byrne, justifică un rating Buy, împreună cu un preț țintă de 133 USD. În cazul în care ținta ar fi îndeplinită, ar putea fi un câștig pe douăsprezece luni de ~22%. (Pentru a urmări istoricul lui Byrne, click aici)

În total, acțiunile XOM au primit aprobarea de la 12 analiști, care, în mod colectiv, oferă acțiunilor un avantaj de 8 până la 4 în Cumpărări față de dețineri pentru un rating de consens de Cumpărare moderată. (Consultați prognoza stocului XOM pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea acțiunilor de energie la evaluări atractive, vizitați TipRanks' Cele mai bune stocuri de cumpărat, un instrument care reunește toate informațiile despre capitalul propriu ale TipRanks.

Declinare a responsabilităţii: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html