Pe fondul unei inflații încăpățânat de ridicate, o pondere record de americani își transformă conturile 401(k) în pușculițe de urgență, potrivit Vanguard.

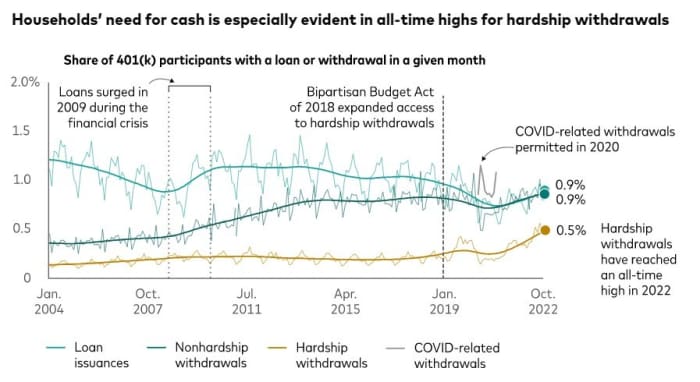

Disecând datele dintr-un eșantion de aproximativ 5 milioane de conturi 401(k) sponsorizate de angajator pe care le gestionează Vanguard, cercetătorii au spus că 0.5% dintre titularii de conturi făceau retrageri dificile în octombrie.

Acesta este un nivel „îngrijorător” din toate timpurile, a spus Vanguard, cel mai mare grup de economii pentru pensii și managementul activelor, oferind o viziune care se întinde încă din 2004.

Spre comparație, 0.3% dintre conturi au avut retrageri de dificultate în octombrie anul trecut, iar în octombrie 2020, ponderea a fost de 0.2%, au arătat datele Vanguard. În octombrie 2019, a fost de 0.4%, a spus.

În același timp, cifrele Vanguard arată că împrumuturile 401(k) și retragerile fără dificultate sunt, de asemenea, în creștere. În octombrie, 0.9% dintre participanții la planul 401(k) au avut împrumuturi, iar alți 0.9% au avut retrageri fără dificultate.

Avangardă

Fidelity Investments înregistrează, de asemenea, o creștere a retragerilor din dificultate în rândul celor peste 22 de milioane de participanți la planul 401(k) pe care îi deservește.

Anul trecut, 1.9% dintre participanții Fidelity 401(k) au suferit o retragere dificilă, potrivit Mike Shamrell, vicepreședintele companiei pentru conducerea gândirii. Din ianuarie până în octombrie 2022, ponderea persoanelor care au suferit retrageri dificile a fost de 2.2% – o cifră care, deși „încă relativ constantă”, este cea mai mare rată din 2020, iar inflația este unul dintre factorii care contribuie, a remarcat el.

Este ușor de bănuit de ce mai mulți americani recurg la retrageri de dificultate 401(k), spun analiștii. Indiferent dacă economia atinsă are sau nu vârful inflației, costul vieții este ridicat. Între timp, ratele de economisire sunt pipernicit și datoria cu cardul de credit se catara.

Nici portofoliile de acțiuni nu oferă adăpost. Media industrială Dow Jones

DJIA,

a scăzut cu mai mult de 7% până în prezent, în timp ce S&P 500

SPX,

a scăzut cu peste 17% și tehnologic grele Nasdaq Composite

COMP,

a scăzut cu peste 29%.

„Creșterea recentă a gospodăriilor care se bazează pe conturile de pensii sponsorizate de angajator ar putea fi totuși un semn al unei anumite deteriorări a sănătății financiare a consumatorului american”, a declarat Fiona Greig, șefa globală de cercetare și politică a investitorilor Vanguard.

Consecințele fiscale

Asta ar putea să spună ușor. O parte din limbajul fiscal, potențialele consecințe fiscale și procesul administrativ necesar pentru a face o retragere de dificultate arată cât de greu trebuie să fie o gospodărie pentru a merge mai departe cu ideea.

Pentru a face o retragere dificilă, un deținător de cont 401(k) trebuie să-și arate angajatorului că are o „nevoie financiară imediată și grea” pentru bani, potrivit Serviciului de venituri interne. Acest lucru se poate datora unor cheltuieli precum costurile medicale, școlarizarea și cheltuielile de înmormântare, a spus IRS.

Suma solicitată trebuie să fie limitată la ceea ce este necesar pentru a plăti acea nevoie financiară note agentiei fiscale.

În general, există o penalizare fiscală de 10% pentru retragerile anticipate înainte de vârsta de 59½. Această taxă poate fi renunțată pentru retrageri de dificultate, dar distribuirea este încă supusă impozitului pe venit. În plus, o persoană care face o retragere de dificultate nu o poate plăti înapoi la 401(k) și, de asemenea, nu o poate transfera într-un alt plan 401(k) sau într-un IRA, a menționat agenția fiscală.

Presiunile financiare cu care se confruntă gospodăriile americane sunt concentrate pe Capitol Hill. Senatorii Cory Booker, democrat din New Jersey, și Todd Young, republican din Indiana, speră să aibă succes pe o factură care ar face mai ușor pentru angajatori să înființeze conturi de economii de urgență pentru lucrători, la fel ca și în conturile 401(k).

Lipsa de economii în zilele ploioase în rândul americanilor creează un scenariu în care oamenii trebuie să apeleze prea des la conturile de pensii, autor și consilier în finanțe personale A spus Suze Orman la un eveniment de marți cu Booker și Young.

„Nu dorim o situație în care oamenii, când au nevoie de bani, se întâmplă ceva și au nevoie de bani, merg la 401(k)s, sau 403(b)s sau [Thrift Savings Plan] pentru a contracta un împrumut. ”, a spus Orman. „Aceasta va fi una dintre cele mai mari greșeli pe care le-au făcut, dar totuși acolo merg pentru bani de urgență.”

Sursa: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo