Am văzut ceva într-un miting pe piețe săptămâna trecută, dar a fost doar faimoasa săritură „pisica moartă”? O privire asupra diagramelor ar putea sugera acest lucru. De la începutul lunii aprilie, am văzut două raliuri scurte într-o tendință altfel de urs – dar al doilea raliu a fost mai scurt decât primul, cu un vârf mai scăzut. Observatorii pieței încep să se întrebe dacă pisica a terminat să sară.

Deci, cum pot investitorii să depășească acest mediu ostil?

Analistul Goldman Sachs, Kash Rangan, consideră că acțiunile de software, cu prețuri scăzute în prezent și potențiale mari de creștere pot oferi o măsură de protecție pentru investitorii care caută o poziție defensivă împotriva recesiunii mai mari a pieței.

„În timp ce software-ul are un ciclu târzie, iar investitorii sunt pe bună dreptate atenți la previziunile relativ neschimbate ale exercițiului financiar, ne întoarcem la analiza noastră intrinsecă ca o soluție pentru divergența dintre modelele de afaceri puternice ale acestor companii și evaluările actuale. Ne menținem opinia că software-ul de creștere profitabil poate servi ca o clasă de active defensivă în condiții economice dificile”, a explicat Rangan.

Rangan continuă discuția despre acțiunile software „defensive” cu două astfel de alegeri. După cum s-a menționat, aceste acțiuni prezintă prețuri scăzute ale acțiunilor, dar au încă o mulțime de potențial de creștere – în opinia lui Rangan, mai bine de 50% pentru anul următor. Alți analiști sunt de acord cu Rangan? Să aruncăm o privire mai atentă.

GitLab (GTLB)

Prima dintre aceste „opțiuni de software Goldman” este GitLab, un inovator în dezvoltarea platformei DevOps. Compania oferă clienților de afaceri o platformă open-source pentru lucrul devops, una care promite să crească viteza și eficiența, precum și să maximizeze rentabilitatea globală a produsului final. Perspectiva inovatoare a GitLab a fost de a permite utilizatorilor și colaboratorilor să contribuie la planificarea, construirea și implementarea platformei prin modelul open-source. GitLab oferă această platformă de bază gratuit clienților, care se pot abona și pentru acces la upgrade-uri și suplimente proprietare.

În cei 8 ani în care GitLab a fost deschis pentru afaceri, compania și-a văzut produsul extinzându-se la un public larg. Firma are peste 30 de milioane de utilizatori înregistrați, reprezentând peste 100,000 de companii și organizații. Din această bază, există peste 2,000 de colaboratori la codul open-source.

Compania a devenit publică în octombrie anul trecut și și-a încheiat tranzacția în prima zi la peste 103 USD per acțiune. Stocul a scăzut de atunci și a scăzut cu 48% față de acea deschidere. Scăderea valorii acțiunilor a avut loc chiar dacă veniturile companiei au arătat câștiguri consistente în fiecare dintre primele trei rapoarte publice de câștig.

În aceste rapoarte, linia de top a crescut de la 66.8 milioane USD la 87.4 milioane USD. Cel mai recent, pentru primul trimestru al anului fiscal 1, a crescut cu 2023% de la an la an. În același timp, pierderea netă a companiei s-a moderat, de la 75 de cenți pe acțiune în urmă cu un an la 44 cenți în raportul actual.

În acest context, Goldman's Rangan prezintă un caz optimist pentru această firmă de software open-source, scriind: „Prin o privire mai profundă asupra ipotezelor noastre de creștere a veniturilor, am câștigat încredere în capacitatea GTLB de a susține o rată de creștere puternică (de peste 38%+ în următorii trei ani) și poate atinge pragul de rentabilitate al FCF mai repede decât se aștepta inițial (4T24 față de estimările consensului din 2T25).”

„Pe lângă faptul că GTLB oferă o platformă de cea mai bună calitate într-un TAM mare și sub-pătruns de 40 de miliarde de dolari, vedem punctul culminant al următorilor factori care stimulează creșterea: 1) un NER constant și ridicat (>130%) susținut de scaun. extinderea și clienții care ies din planurile de abonament cu reducere 2) un mix din ce în ce mai mare de Ultimate ca nivel de preț preferat în rândul clienților noi și 3) un top-of-funnel mai larg, pe măsură ce companiile se simt confortabil cu o platformă DevOps simplificată”, a adăugat analistul.

Această poziție l-a determinat pe Rangan să actualizeze acțiunile GTLB de la Neutral la Buy, iar prețul său țintă de 80 USD implică un potențial de creștere pe un an de ~51%. (Pentru a urmări istoricul lui Rangan, click aici)

Punctul de vedere optimist al lui Goldman nu este o excepție aici, deoarece ratingul de consens Strong Buy pentru această acțiune este unanim și susținut de nu mai puțin de 9 recenzii pozitive ale analiștilor. Acțiunea se vinde cu 53.14 USD, iar prețul mediu țintă de 68.88 USD indică că are loc pentru o creștere de ~30% în următoarele 12 luni. (Consultați prognoza stocului GTLB pe TipRanks)

Atlassian Corporation (ECHIPĂ)

A doua alegere de software Goldman la care ne uităm este Atlassian, o companie care lucrează în domeniul B2B. Atlassian oferă software de eficientizare a locului de muncă pentru clienții întreprinderi; Cel mai cunoscut produs al companiei, Jira, permite managerilor și lucrătorilor să contribuie împreună pentru a atribui, organiza și urmări sarcinile la locul de muncă. Atlassian oferă o gamă de alte produse software la locul de muncă pentru o varietate de utilizări în munca în echipă și colaborare.

Calitatea și aplicabilitatea produselor Atlassian pot fi văzute printr-o simplă urmărire a veniturilor sale din ultimii doi ani. Compania a văzut că linia de top crește constant, în ciuda – sau poate din cauza – pandemiei de COVID. Când politicile de blocare au fost în vigoare, software-ul Atlassian, care a ajutat la facilitarea lucrului de la distanță, a găsit o nouă cerere și și-a păstrat baza extinsă de clienți.

În cel mai recent raport trimestrial al său, pentru cel de-al treilea trimestru al anului fiscal 2022, Atlassian a arătat 740.5 milioane de dolari la linia de sus. Aceasta a crescut cu 30% de la an la an și un record al companiei pentru veniturile trimestriale. Pierderea netă a companiei în ultimul trimestru, de 47 de cenți pe acțiune, a fost în concordanță cu cei 48 de cenți raportați în trimestrul din anul precedent.

În ultimele luni, Atlassian a lucrat pentru a-și transfera produsele, împreună cu clienții noi și existenți, în cloud, o mișcare care o va face o companie de software cu abonament pe modelul SaaS. Atlassian promovează această mișcare ca o îmbunătățire a fiabilității, securității, confidențialității și conformității pentru baza de clienți.

În viziunea lui Rangan, produsele aplicabile Atlassian și afacerile emergente în cloud oferă companiei o cale de urmat – pe un drum care abia începe.

„Cu aproximativ 226,000 de clienți și venituri de 2.6 miliarde de dolari astăzi, compania a profitat doar de o fracțiune din cele 2.2 milioane de companii cu peste 10 lucrători în cunoștințe și oportunități de piață de 29 de miliarde de dolari (se estimează că va crește la 176 de dolari până în 2025). Disponibilitatea unei oferte gratuite a produselor sale este un avantaj competitiv pentru TEAM, care permite tendințe stabile și puternice de adoptare a clienților, cu o eficiență mai bună în vânzări/marketing”, a explicat Rangan.

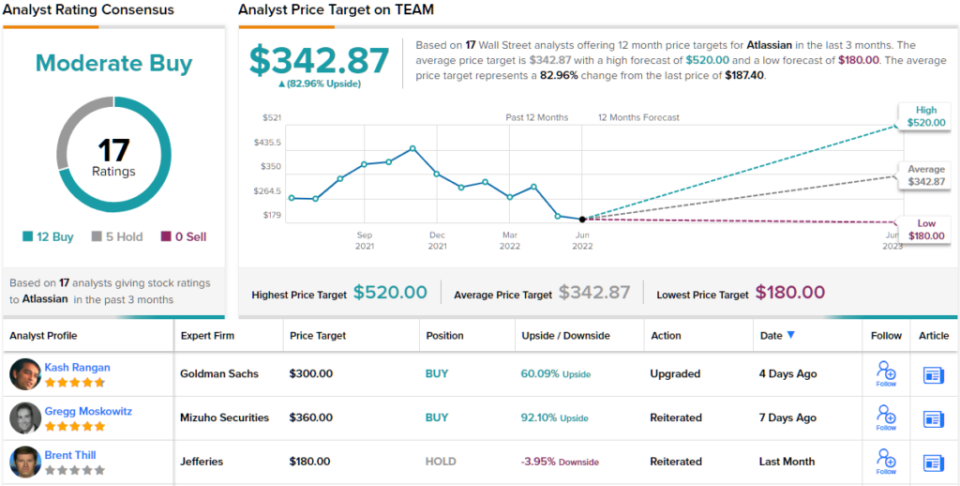

Acesta este un alt stoc care primește un upgrade de la analistul Goldman, care îl trece de la Neutru la Cumpărare. Prețul țintă de 300 USD al lui Rangan implică un avantaj de 60% în anul următor. (Pentru a urmări istoricul lui Rangan, click aici)

În total, această firmă de software a primit 17 recenzii recente ale analiștilor, inclusiv 12 Cumpărări și 5 Reține, dându-i un rating de consens Cumpărare moderată. Prețul mediu țintă al acțiunilor de 342.87 USD sugerează o creștere pe un an de ~83% față de prețul actual al acțiunii de 187.40 USD. (Vezi prognoza stocului TEAM pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Declinare a responsabilităţii: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html