Un indicator al pieței de obligațiuni privind recesiunile iminente din SUA a scăzut chiar înainte să atingă cea mai negativă valoare din octombrie 1981, când ratele dobânzilor erau de 19% sub Rezerva Federală a lui Paul Volcker.

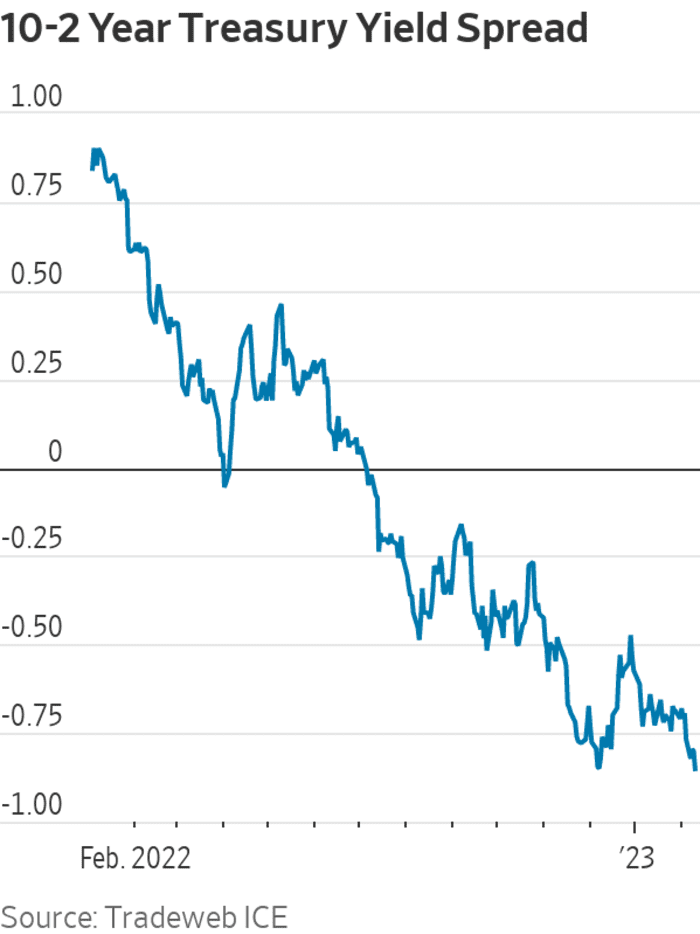

Acel ecartament, care măsoară răspândirea între 2-

TMUBMUSD02Y,

și randamente de trezorerie pe 10 ani

TMUBMUSD10Y,

a încheiat sesiunea de la New York de joi la minus 82.5 puncte de bază. Cu alte cuvinte, randamentul pe 10 ani se tranzacționa cu 82.5 puncte de bază sub randamentul pe 2 ani.

Pe o mare parte a zilei, spread-ul părea să fie pe cale să depășească minimul din 7 decembrie de minus 84.9 puncte de bază și părea să se îndrepte către cel mai negativ nivel de la 2 octombrie 1981, când a atins minus 96.8 puncte de bază, potrivit datelor. Datele pieței Dow Jones. În schimb, s-a scăpat de marca lunii decembrie.

Sursa: Tradeweb ICE

Continuarea inversării vine într-un moment în care investitorii și factorii de decizie politică se pregătesc pentru majorări suplimentare ale ratei Rezervei Federale și o perioadă de dezinflație sau un ritm de încetinire a inflației, care ar putea dura ceva timp pentru a se descurca. Unul posibil căptușeală de argint În spatele mișcărilor pieței de obligațiuni de joi se află faptul că mulți investitori par să creadă că Rezerva Federală va rămâne în campania sa de combatere a inflației – și în cele din urmă o va câștiga.

Acțiunile au crescut inițial joi, dar au renunțat la câștiguri în jurul prânzului. Toți cei trei indici bursieri majori au terminat în jos pentru ziua respectivă, cu Dow Jones Industrial Average

DJIA,

reducere cu 0.7%, S&P 500

SPX,

în scădere cu 0.9%, iar Nasdaq Composite în scădere cu 1%.

Bursa de azi: Dow renunță la câștiguri pe măsură ce modelul de tranzacționare stâncos continuă

„Apelul nostru pentru ca 2s/10s să ajungă la -100 pb revine pe tabel după ce a părut mai puțin realist” la sfârșitul anului trecut, când spread-ul s-a închis în jur de minus 55 de puncte de bază, au declarat strategii BMO Capital Markets Ian Lyngen și Ben Jeffery în o notă joi.

O mare parte a zilei de joi, spread-ul 2s/10s a părut gata să devină mai profund negativ decât oricând din octombrie 1981, când rata anuală generală a inflației din indicele prețurilor de consum a fost peste 10%, rata fondurilor federale a fost de aproximativ 19% sub Volcker, iar economia SUA se afla în mijlocul unuia dintre ei cele mai grave recesiuni încă din Marea Depresiune.

Dar, după o slabă licitație de obligațiuni de 30 de ani din SUA după-amiaza, rata pe 10 ani a revenit împreună cu aproape orice randament de-a lungul curbei, pe măsură ce investitorii au vândut Treasury-urile.

Un spread negativ 2s/10s înseamnă pur și simplu că rata de trezorerie pe 2 ani se tranzacționează cu mult peste omologul său de 10 ani, deoarece investitorii și comercianții de obligațiuni iau în considerare creșterile pe termen scurt ale ratei Fed, împreună cu o inflație mai scăzută și/sau o perspectivă economică slabă. pe termen lung.

În mod obișnuit, spread-urile trezoreriei ar trebui să fie înclinate în sus atunci când perspectivele sunt bune; se înclină în jos și devine negativ când există un pesimism mai mare. Cu cât spread-ul este mai negativ, cu atât mesajul este mai negativ din partea pieței de obligațiuni, se crede – deși strategii de la Goldman Sachs și pionierul cercetării curbei randamentului Campbell Harvey au avertizat împotriva corelării inversiilor cu recesiunile.

De asemenea, a se vedea: Economistul care a fost pionier în utilizarea instrumentului de recesiune urmărit îndeaproape spune că acesta ar putea trimite „semnal fals”

Comercianții, strategii și investitorii au schimbat între două narațiuni pe calea cea mai probabilă pentru inflație. Una este că SUA s-ar putea îndrepta într-o perioadă de „dezinflație tranzitorie”, în care orice câștig de preț de răcire se dovedește a fi trecător. Celălalt este că ar putea exista o rapidă și surprinzătoare scăderea inflației, rata anuală a indicelui prețurilor de consum îndreptându-se spre 2% în câteva luni, în opinia că economia SUA nu va putea evita o recesiune.

Profesorul de afaceri de la Universitatea Villanova, Peter Zaleski, vede cele două narațiuni ca fiind în esență una și aceeași, singura diferență fiind părerile cuiva asupra puterii economiei SUA - un factor cheie în determinarea cât de repede poate scădea inflația.

În alte mișcări ale pieței obligațiunilor de joi, un al doilea indicator de recesiune - diferența dintre ratele de la titlurile de stat la 3 luni

TMUBMUSD03M,

iar randamentul Trezoreriei pe 10 ani — a ajuns la minus 105.7 puncte de bază, față de un minim record de minus 127.73 puncte de bază stabilit la 18 ianuarie.

Sursa: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo