Cathi Wood și-a făcut numele susținând acțiuni orientate spre creștere și de ultimă oră, cu Ark Innovation ETF (ARKK), oferind profituri uriașe pentru investitori înainte și în timpul erei Covid. Totuși, totul s-a schimbat, pe măsură ce sentimentul pieței s-a schimbat, iar în ultimii doi ani, reputația investitorului cândva lăudat a luat lovitura, fondul ARKK înregistrând pierderi uriașe.

Dar, până acum, 2023 se dovedește a fi o poveste de schimbare. ARKK a crescut cu aproape 20% de la începutul anului.

Între timp, Wood s-a încărcat cu acțiunile pe care ea le vede a fi schimbatoare de joc. Având în vedere acest lucru, am decis să găsim două acțiuni pe care le-a luat în ultimul timp. Cu ajutorul bazei de date TipRanks, putem evalua, de asemenea, sentimentul general Street față de aceste nume. Iată detaliile.

Ginkgo Bioworks Holdings (ADN-ul)

Inovație, zici? Ei bine, Ginkgo Bioworks este un loc bun pentru a începe. Prezentându-se drept „Compania Organismului” și comparând ADN-ul cu codul computerului, platforma de biologie sintetică a companiei este concepută pentru a permite programarea celulelor să fie la fel de ușoară ca și programarea computerelor. Obiectivul este ca platforma de programare celulară a companiei să faciliteze creșterea biotehnologiei pe o serie de piețe diferite, de la produse farmaceutice la alimente până la tehnologie și cosmetice.

Biologia sintetică este un segment în curs de dezvoltare cu nenumărate cazuri de utilizare. Între 2030-2040, de la produsele bioinginerie utilizate pe diferite piețe finale, compania anticipează un impact economic direct total de ~4 trilioane de dolari anual.

În acest moment, însă, cifrele sunt mai modeste. În ultimul său raport trimestrial – pentru 3T22 – compania a generat venituri de 66.4 milioane de dolari, ceea ce reprezintă o scădere de 14.4% de la un an la altul, depășind totuși prognoza Wall Street cu 5.97 milioane de dolari. A existat mai puțin noroc pe linia de jos, cu EPS de -0.41 USD fiind sub estimarea consensului de -0.20 USD. Compania și-a crescut previziunile de venituri totale pentru anul de la 425 – 440 de milioane de dolari la 460 – 480 de milioane de dolari (consensul a avut 435.31 milioane de dolari), o cifră pe care Ginkgo a spus că se așteaptă să o întâlnească atunci când a furnizat recent o actualizare preliminară a veniturilor pentru 2022.

În urma manualului pentru acțiuni inovatoare din 2022, Ginkgo a pierdut 80% din valoarea sa anul trecut. Wood, totuși, a scos carnetul de cecuri; în ultimele 3 luni, ea a cumpărat 10,775,507 acțiuni, ceea ce a dus deținerile totale ale ARKK la 92,599,090 de acțiuni. Acestea valorează în prezent peste 162 de milioane de dolari.

Oglindind încrederea lui Wood în Ginkgo, analistul Berenberg Gaurav Goparaju consideră că piața „trece cu vederea execuția platformei orizontale”.

„Ginkgo are peste 130 de programe cumulate și 85 de programe active pe diferite piețe finale începând cu Q322”, a explicat analistul. „Ginkgo folosește atât dezvoltarea platformelor anorganice, cât și organice, atât pentru a-și extinde capacitățile orizontale, cât și pentru a-și crește expertiza în cercetare și dezvoltare pe verticală. În timp ce alți jucători de biologie sintetică sunt integrați vertical, credem că platforma orizontală a Ginkgo este poziționată pentru a fi prima care industrializează efectiv spațiul la scară, realizând eficiențe din economii de scară.”

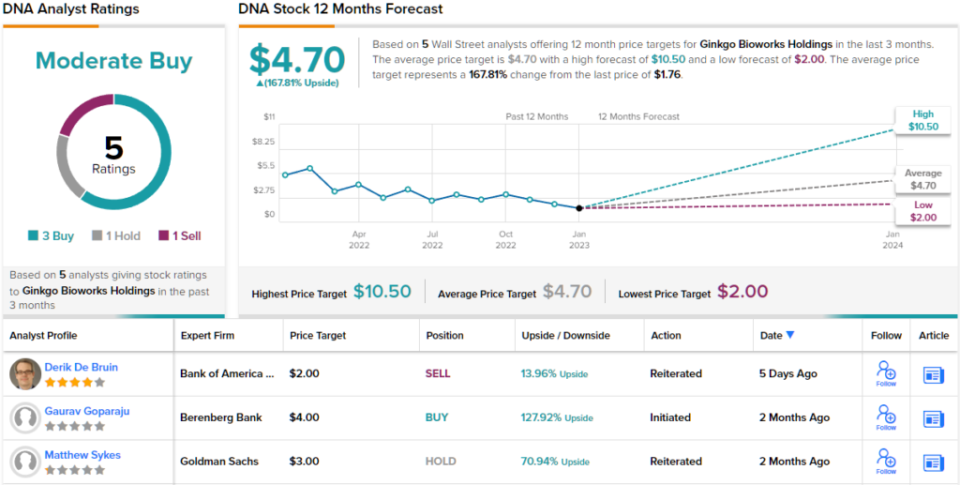

Susținând aceste comentarii cu un rating de cumpărare și un preț țintă de 4 USD, Goparaju vede că acțiunile generează randamente de 128% în anul următor. (Pentru a urmări istoricul lui Goparaju, click aici)

Această cifră nu este o anomalie; ținta medie a străzii este de 4.70 USD, făcând loc pentru câștiguri pe un an de ~168%. Cu o defalcare a evaluărilor de 3 Cumpărări și 1 Deținere și Vânzare, fiecare, consensul analiștilor evaluează stocul ca o Cumpărare moderată. (Vedea Prognoza stocului ADN)

Teladoc Health, Inc. (Tdoc)

Lemnul este specializat în disrupție și următorul stoc pe care îl vom analiza oferă tocmai asta. Vizând o nouă modalitate prin care oamenii să aibă acces la asistență medicală, Teladoc este un pionier al industriei de telesănătate, punând la dispoziție îngrijirea medicală de la distanță. Procedând astfel, utilizatorii pot evita procesul obositor al sălilor de așteptare, taxele scumpe și confuziunile de program, beneficiind de apeluri video la cerere cu medicii.

O astfel de propunere de valoare a fost adaptată pentru epoca Covid, iar stocul a fost un mare câștigător în timpul pandemiei. Deși au existat temeri că într-o lume post-pandemică, soluțiile își vor pierde strălucirea, ultimele rezultate din 3Q22 oferă un contraargument.

Veniturile au crescut cu 17.2% de la an la an la 611 milioane USD, în timp ce au depășit ușor apelul The Street cu 2.41 milioane USD. Redeschiderea nu pare să fi atenuat vizitele, care au crescut cu 14% la 4.5 milioane în T3. Și pentru primele nouă luni ale anului, vizitele totale au ajuns la 14 milioane, cu mult peste cele 7.6 milioane observate în aceeași perioadă în 2020, anul în care cererea de servicii de telesănătate a crescut ultima dată.

La linia de jos, EPS de -0.45 USD a depășit valoarea -0.57 USD anticipată de analiști. Cu toate acestea, lipsa profitabilității a fost un mare refuz pentru investitori în 2022, iar acțiunile au derapat până la 74%. Acestea fiind spuse, compania a luat măsuri pentru a rezolva această problemă și a anunțat recent un plan de restructurare, prin care compania va reduce forța de muncă și va reduce spațiul de birouri în efortul de a reduce costurile de operare și de a obține profitabilitatea.

Între timp, Wood s-a încărcat. Ea a cumpărat 279,131 de acțiuni în ultimele 3 luni, ceea ce face ca deținerea totală a ARKK să totalizeze 11,329,465 de acțiuni. La prețul actual, acestea valorează mai mult de 304 milioane de dolari.

Abordând evoluțiile recente, analistul RBC Sean Dodge observă impactul potențial al planurilor de restructurare asupra sentimentului. El scrie: „Deși încă credem că investitorii văd foarte mult TDOC ca pe o poveste de creștere, apreciem efortul de a echilibra această creștere cu extinderea marjei și ne așteptăm ca investitorii să fie mai receptivi pe această piață.”

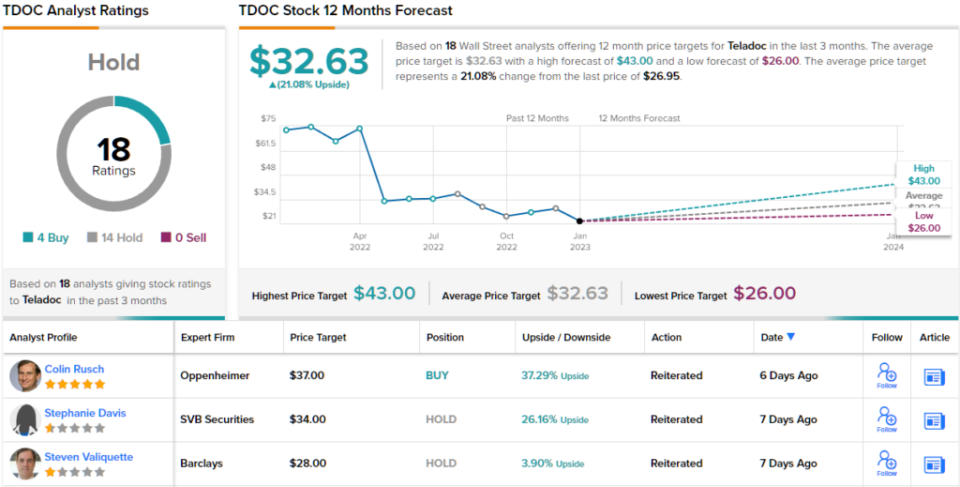

Aflat direct în tabăra taurului, Dodge evaluează TDOC un Outperform (adică Cumpărați), iar prețul său țintă de 35 USD implică un avantaj de ~30% pentru următoarele 12 luni. (Pentru a urmări istoricul lui Dodge, click aici)

Majoritatea celor de pe Stradă au o viziune mai sceptică; stocul pretinde un rating de consens Hold, bazat pe 14 Hold vs. 4 Buys. Cu toate acestea, ținta medie de 32.63 USD este stabilită pentru a genera randamente de 21% în anul următor. (Vedea Prognoza stocului TDOC)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Disclaimer: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat a fi utilizat doar în scopuri informaționale. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/cathie-wood-gets-back-track-201317253.html