Tranzacționarea cu spread calendarul de apeluri este o strategie de tranzacționare a opțiunilor care urmărește să profite de pe urma schimbării prețurilor în timp a două contracte de opțiuni cu date de expirare diferite. Marele calendaristice de apeluri se formează atunci când un comerciant cumpără sau vinde un contract de apel cu termen mai lung și ia poziția opusă într-un contract cu o perioadă mai scurtă de timp, cu același preț de exercitare în același timp. Spreadurile din calendarul de apeluri sunt uneori cunoscute sub denumirea de spread-uri de timp sau spread orizontale. Profitul lor provine din scaderea relativă a timpului (sau modificarea prețului) a celor două contracte pe măsură ce expirarea se apropie.

În acest articol, vă prezentăm răspândirea calendarului de apeluri și vă explicăm când utilizarea strategiei ar putea fi avantajoasă. Apoi acoperim riscurile strategiei și demonstrăm cum să tranzacționăm spread-uri orizontale pe diferite produse OKX. Să mergem!

Ce este un calendar de apeluri difuzat?

Ca strategie de tranzacționare cu opțiuni, este esențial să înțelegeți cum funcționează contractele de opțiuni înainte de a continua cu acest ghid sau de a încerca să plasați un calendar de apeluri. Dacă nu sunteți familiarizat cu tranzacționarea cu opțiuni, verificați acest ghid dedicat.

Tranzacționarea spread-ului din calendarul de apeluri este cumpărarea și vânzarea simultană a unei cantități egale de contracte de opțiuni call cu același activ suport, același preț de exercitare, dar date de expirare diferite. Atunci când cumpără un spread de calendar de apeluri, comerciantul va vinde un contract de apel pe termen mai scurt și va cumpăra un contract pe termen mai lung. Când vinde un spread de calendar de apeluri, comerciantul va cumpăra un contract de opțiuni pe termen mai scurt și va vinde un contract pe termen mai lung. Atât cumpărarea, cât și vânzarea spread-urilor orizontale de apel creează poziții „neutre pe piață”.

Când cumpără sau vinde un spread de calendar de apeluri, comerciantul plătește prețul marca pentru contractul lung (cumpărat), dar primește prețul marca pentru cel scurt (vândut). Diferența dintre cele două prețuri este costul de intrare în tranzacție - cunoscut și sub denumirea de „debit”.

Strategia se învârte în jurul conceptului de „decădere a timpului”. Prețurile contractelor de opțiuni sunt influențate de durata lor. Prima a unui contract pe termen mai scurt va fi de obicei mai mică decât a unui contract pe termen mai lung, deoarece contractul din urmă are o fereastră mai lungă în care prețul se poate muta în bani.

Pe măsură ce expirarea unui contract de opțiuni se apropie, prețul de marcare al unei opțiuni în afara banilor se reduce din cauza acestei probabilități în scădere a profitabilității pentru cumpărătorul său. La cumpărarea spread-ului orizontal, prețul spot la expirarea contractului pe termen scurt va fi în mod ideal la sau sub prețul de exercitare, ceea ce înseamnă că expiră fără valoare. Comerciantul poate vinde contractul pe termen mai lung sau îl poate lăsa deschis în speranța unei creșteri a prețurilor, care ar putea duce la un profit. Opusul este adevărat atunci când vindeți un spread de calendar de apeluri.

Caracteristicile cheie ale unei tranzacții cu spread calendar de apeluri sunt:

- Trebuie să cuprindă două poziții și doar două poziții

- Pozițiile trebuie să aibă același activ suport

- Picioarele trebuie să fie opuse (adică cumpărarea unuia și vânzarea celuilalt), dar ambele trebuie să fie opțiuni call

- Strategia este neutră pe piață

- Contractele trebuie să aibă date de expirare diferite

- Ambele părți ale tartinei trebuie să fie o cantitate identică

- Ambele picioare trebuie să aibă un preț de exercițiu identic

Exemplu de difuzare a calendarului de apeluri

Pentru a înțelege mai bine cum funcționează cumpărarea unui calendar de apeluri, să luăm în considerare strategia cu câteva rezultate diferite.

Este începutul lunii iulie și BTC prețul spot este de 20,000 USDT. Comerciantul cumpără un 14 aug BTC opțiune de call cu un preț de exercitare de 20,000 USDT. Prețul marca pentru acest contract este de 500 USDT. În același timp, comerciantul vinde o opțiune de apel BTC din 14 iulie cu un preț de exercitare de 20,000 USDT. Prețul marca pentru acest contract este de 200 USDT.

Comerciantul a cheltuit 500 USDT și a primit 200 USDT, adică cele două picioare au costat un total de 300 USDT pentru a intra.

Scenariul 1

Pe 14 iulie, prețul spot BTC este acum de 15,000 USDT. Contractul pe termen scurt expiră fără valoare, deoarece cumpărătorul său nu ar alege să exercite un contract pentru a cumpăra BTC la 5,000 USDT peste prețul actual de piață.

Între timp, contractul din 14 august va valora aproape sigur mai puțin decât prețul inițial al mărcii. Poate avea în continuare valoare, deoarece există șansa ca în luna următoare prețul BTC să revină la 20,000 USDT sau mai mult.

Dacă comerciantul alege, poate vinde contractul la prețul actual al mărcii. Să presupunem că prețul actual al mărcii este de 100 USDT. Dacă părăsesc poziția lor, vor primi 100 USDT, rezultând o pierdere totală pentru tranzacționare de 200 USDT. Contractul ar putea, de asemenea, să tranzacționeze un 0 USDT, făcând pierderea lor costul total al tranzacției inițiale și nu mai mult.

Alternativ, ei pot lăsa poziția deschisă în speranța că prețul BTC va crește, ceea ce va crește prețul de marcare al opțiunii de call din august, ceea ce poate duce la un profit (sau cel puțin o pierdere globală mai mică). Dacă contractul expiră fără valoare până la jumătatea lunii august, pierderea lor totală este încă doar costul tranzacției inițiale (300 USDT).

Scenariul 2

Pe 14 iulie, prețul spot BTC este de 25,000 USDT. Contractul pe termen scurt are un preț marca mult mai mare (opțiunea de a cumpăra BTC la 5,000 USDT sub prețul pieței este evident atrăgătoare). La expirare, prețul marca va fi exact diferența dintre prețul spot și prețul de exercitare - 5,000 USDT.

Cu toate acestea, apelul cu termen mai lung are un preț de marcă mai mare, deoarece, în luna următoare, prețul BTC ar putea continua să crească. Să presupunem că prețul său marca este acum 6,500 USDT.

Dacă traderul închide ambele poziții în acest moment, va cheltui 5,000 USDT pentru a răscumpăra apelul pe termen scurt și va primi 6,500 USDT pentru vânzarea opțiunii cu termen mai lung. Rezultatul net va fi un profit de 1,500 USDT. Comerciantul a cheltuit inițial 300 USDT pentru a deschide poziția și a primit 1,500 USDT la închidere. Prin urmare, profitul lor total este de 1,200 USDT.

Dacă lasă deschisă opțiunea cu termen mai lung, profitul lor poate crește dacă prețul spot BTC continuă să crească. Cu toate acestea, prețul s-ar putea inversa astfel încât apelul să nu mai fie în bani. Acest lucru implică un risc mai mare, deoarece pierderea lor maximă ar fi de 5,000 USDT din închiderea apelului pe termen scurt plus costul deschiderii ambelor părți ale spread-ului apelului calendaristic - un total de 5,300 USDT.

Scenariul 3

Pe 14 iulie, prețul spot BTC este încă la 20,000 USDT. Contractul pe termen scurt expiră fără valoare, deoarece nu are rost să exerciți un contract pentru a cumpăra BTC exact la prețul spot. Cu toate acestea, apelul pe termen mai lung ar putea avea acum un preț marca mult mai mare de 1,000 USDT, deoarece există o șansă rezonabilă ca prețul spot să se miște în sus în luna următoare, iar prețul BTC nu trebuie să crească mult pentru a pune contractul. în bani.

Având în vedere că apelul pe termen scurt expiră fără valoare, dacă comerciantul alege să renunțe la contractul pe termen mai lung aici, va primi 1,000 USDT pentru vânzarea apelului. Acest lucru ar duce la un profit net de 700 USDT, deoarece tranzacția inițială a costat 300 USDT, iar vânzarea contractului pe termen mai lung a dus la un câștig de 1,000 USDT. Din nou, ei ar putea lăsa deschis apelul pe termen mai lung, crescându-și potențial profitul dacă prețul crește sau ducând la o pierdere maximă a celor 300 USDT cheltuiți pentru deschiderea poziției dacă prețul BTC scade.

De ce tranzacționați un spread de calendar de apeluri?

Margele calendarului de apeluri sunt populare deoarece oferă o modalitate de a limita riscul pe o piață, beneficiind în același timp de un avantaj potențial nelimitat. Dacă ambele contracte expiră fără valoare, pierderea maximă este debitul plătit pentru a intra în tranzacție.

Între timp, scăderea mai lentă a prețului relativ a apelului pe termen lung oferă un mijloc de profit chiar și atunci când piața rămâne neschimbată. Dacă prețul crește pe tot parcursul contractului pe termen lung, profiturile potențiale cresc, de asemenea, în timp ce riscul rămâne limitat la debit - cu condiția ca comerciantul să încheie contractul pe termen mai lung la expirarea pe termen scurt.

Strategia este, de asemenea, atractivă atunci când volatilitatea prețurilor de bază este scăzută. Cu o volatilitate scăzută a prețurilor, diferența dintre prețurile pe termen scurt și pe termen lung va fi îngustă, ceea ce înseamnă că debitul (sau costul de intrare în tranzacție) va fi scăzut.

Pe piețele de criptomonede, în mod obișnuit volatile, există șanse mari ca volatilitatea să crească, ceea ce va avea un impact enorm asupra prețului de referință al contractului pe termen lung. Prețurile mărcii opțiunilor cresc de obicei în perioadele de volatilitate crescută, deoarece șansa ca acestea să expire în bani crește și atunci când prețurile se mișcă mai repede într-o perioadă scurtă. Mai simplu spus, cumpărătorii sunt dispuși să plătească mai mult pentru un apel, iar vânzătorii cer o primă mai mare pentru a ține seama de riscul mai mare pe care și-l asumă.

Riscurile de răspândire în calendarul apelurilor

Atunci când ambele etape ale unui spread calendaristic sunt introduse simultan, iar comerciantul închide apelul pe termen mai lung la expirarea pe termen scurt, riscul strategiei este limitat la costul debitului. Cu toate acestea, dacă comerciantul nu vinde apelul pe termen mai lung la expirarea pe termen scurt, există scenarii în care pierderile se pot extinde dincolo de debit.

Dacă luăm în considerare din nou exemplul de mai sus cu prețul spot BTC la 40,000 USDT la expirarea din 14 iulie, pierderea comerciantului la închiderea poziției pe termen scurt va fi de 20,000 USDT. Dacă aleg să nu închidă imediat contractul pe termen lung, o scădere bruscă a prețului le-ar putea scoate din bani apelul pe termen lung, ceea ce înseamnă că ar putea fi în imposibilitatea de a-i vinde pentru a recupera pierderile suferite de contractul pe termen scurt. Deoarece prețul unui activ are un avantaj potențial nelimitat, aceste pierderi sunt, de asemenea, nelimitate din punct de vedere tehnic. Cu toate acestea, acest risc este atenuat prin vânzarea contractului pe termen lung imediat la expirarea pe termen scurt.

Riscul de execuție este, de asemenea, un factor atunci când tranzacționați orice strategie cu mai multe etape. Dacă încercați să faceți manual două tranzacții simultane, există șansa ca un picior să se umple la prețul dorit, iar al doilea nu. Acest lucru este deosebit de riscant atunci când se vinde contracte de opțiuni, care este necesar pentru a introduce un spread de calendar de apeluri. Întrucât vânzarea unui apel liber are un potențial negativ nelimitat pentru comerciant, nu vă recomandăm să încercați să faceți acest lucru manual. Din fericire, OKX oferă diverse instrumente, cum ar fi noastre platformă de tranzacționare bloc sofisticată — pentru a se asigura că riscul de execuție este evitat în totalitate.

Noțiuni introductive cu calendarul de apeluri se răspândește pe OKX

OKX oferă diverse instrumente pentru tranzacționarea cu mai multe strategii de opțiuni, inclusiv spread-uri din calendarul apelurilor. Vom adăuga funcții suplimentare pentru a implementa opțiunile de răspândire a tranzacțiilor rapid și ușor în următoarele săptămâni și luni. Pe măsură ce facem, le vom detalia în acest tutorial.

Deși puteți introduce manual spread-urile din calendarul apelurilor, nu recomandăm comercianților neexperimentați să o încerce. Principala problemă în acest sens este riscul de execuție. Dacă se umple doar un segment al tranzacției, poziția nu este neutră pe piață. Acest lucru este deosebit de riscant dacă se execută doar partea scurtă a spread-ului calendarului de apeluri, deoarece pierderile sunt potențial infinite la vânzarea contractelor de opțiuni.

Bloc de tranzacționare

Platforma puternică de tranzacționare bloc a OKX oferă diverse strategii predefinite, permițându-vă să introduceți mai multe poziții cu mai multe etape, evitând în același timp riscul de execuție.

Am pregătit un ghid extins pentru a începe cu tranzacționarea bloc. Dacă sunteți nou în această funcție, vă recomandăm să începeți cu acel tutorial pentru a vă familiariza cu platforma și funcțiile acesteia.

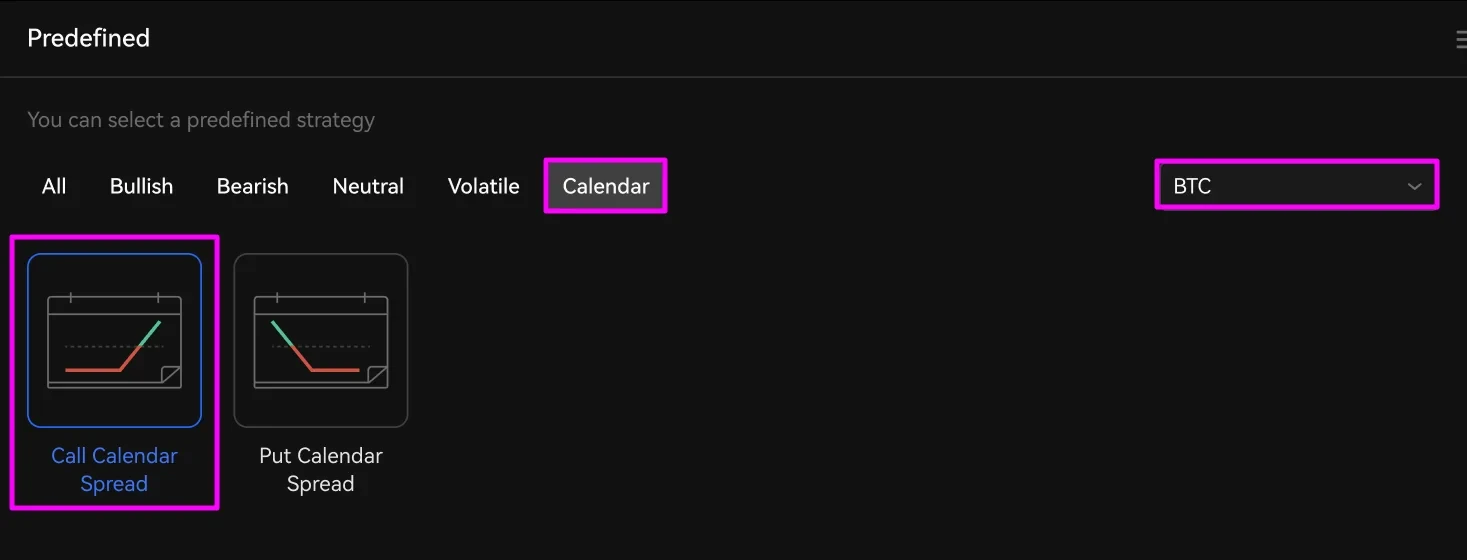

Pentru a configura un calendar de apeluri, selectați cripto-ul de bază pe care doriți să îl tranzacționați folosind meniul evidențiat din secțiunea „Strategii predefinite”. Apoi, faceți clic Calendar și apoi Apelați Calendar Spread.

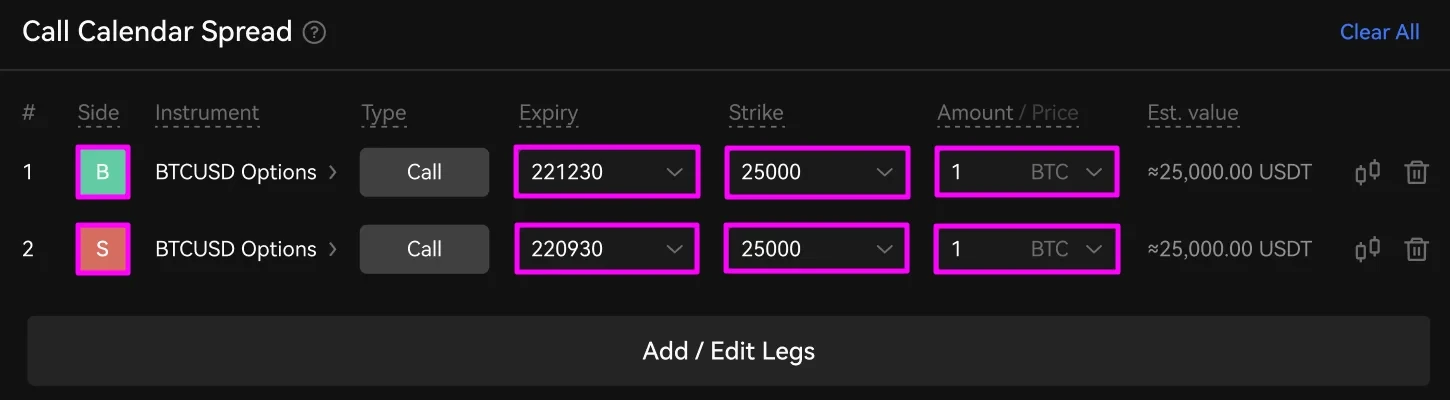

Două etape de tranzacționare cu opțiuni de apel vor apărea în RFQ Builder. Mai întâi, selectați expirarea fiecărui segment și prețul de exercițiu. Apoi, introduceți suma pe care doriți să o tranzacționați. De asemenea, puteți schimba dacă piciorul este o cumpărare sau o vânzare folosind verde B și roșu S butoane.

În exemplul de mai sus, solicităm cotații pentru apelul BTCUSD 221230 și apelul BTCUSD 220930, fiecare cu un preț de exercitare de 25,000 USD. Cumpărăm spread-ul, așa că vom vinde pe termen scurt și vom cumpăra contractul cu termen mai lung.

Apoi, selectați contrapărțile dorite de la care doriți să primiți cotații.

După ce ați verificat toate detaliile comerciale, faceți clic Trimite RFQ.

Pe panoul RFQ, veți vedea cotații de la contrapărțile pe care le-ați ales în coloanele „Ofertă” și „Cerere”. Cifrele afișate sunt diferențe de preț pentru cumpărarea și vânzarea instrumentelor alese. De asemenea, sunt afișate timpul de creare, timpul rămas până la expirarea cotațiilor dvs., starea și cantitatea poziției, precum și contrapartea care face cotația.

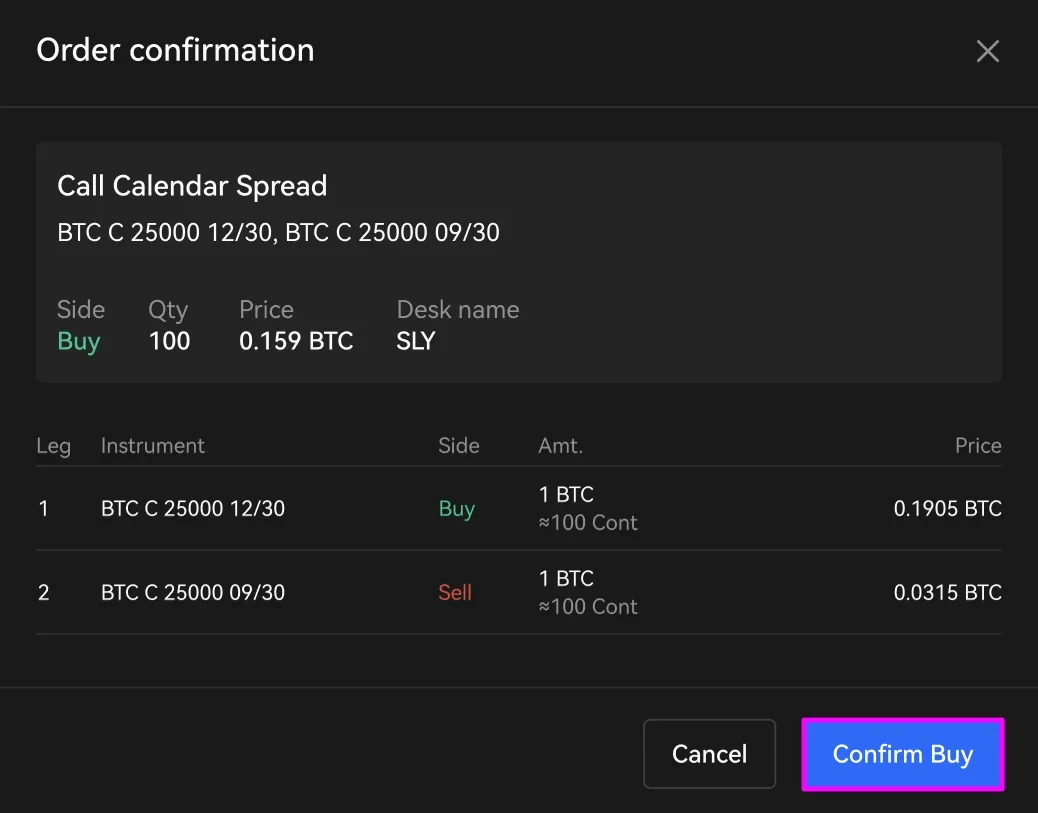

Clic Proprietăți pentru a cumpăra spread-ul sau Vinde pentru a vinde spread-ul.

Verificați detaliile tranzacției în fereastra de confirmare. Apoi apasa Confirmați Cumpărați or Confirmați vânzarea. Dacă trebuie să faceți modificări comenzilor dvs., faceți clic pe Anulare.

Frumusețea platformei de tranzacționare bloc a OKX este că ambele picioare se vor umple simultan, eliminând orice risc potențial de execuție.

După finalizarea tranzacției, poziția dvs. va apărea în partea de jos a panoului RFQ în secțiunea „Istoric”. Acesta va rămâne acolo timp de o săptămână, după care îl puteți găsi făcând clic vezi mai mult.

Un calendar de apeluri este o strategie cu mai multe etape care necesită acțiuni în numele dvs. după plasarea comenzii. Este posibil să doriți să părăsiți oricare dintre poziții înainte sau la expirarea contractului pe termen scurt. Pentru a face acest lucru, găsiți pozițiile dvs. deschise în secțiunea de istoric al tranzacțiilor din „Tranzacționare în marjă”. Apoi puteți închide oricare dintre poziții cu o limită sau ordin de piață - sperăm pentru un profit!

Profitați din calendarul de apeluri pe OKX

Marja calendarului de apeluri este o strategie de tranzacționare puternică care vă permite să profitați de reducerea naturală a prețului unui contract de opțiuni pe măsură ce expirarea se apropie. Luând poziții opuse pe aceeași piață, puteți gestiona cu ușurință riscul, având totuși potențialul de a profita din plin de volatilitatea notorie a prețurilor cripto. Atunci când este gestionat corect, dezavantajul dvs. este limitat doar la debit și, dacă piața se mișcă în mod deosebit de favorabil, puteți bloca profituri uriașe. După cum demonstrează exemplele noastre, puteți chiar profita atunci când piața abia se mișcă deloc.

Deși unii comercianți sunt intimidați de strategiile de tranzacționare cu opțiuni cu mai multe etape, după cum puteți vedea, acestea nu sunt prea complicate. Cu instrumentele și funcțiile puternice ale OKX, cum ar fi cele de ultimă oră platformă de tranzacționare în bloc — puteți tranzacționa strategia de difuzare a calendarului de apeluri potențial profitabilă cu risc de execuție zero. Joc început!

Sursa: https://www.okx.com/academy/en/call-calendar-spread-explained