Spuneți „vehicul electric” în aceste zile și Elon Musk este probabil prima asociere care va veni în minte. La urma urmei, el este o mașină principală – dar compania lui Tesla a dovedit că piața vehiculelor electrice poate fi profitabilă atât pentru producătorii de automobile, cât și pentru investitori.

Dar mașinile nu sunt singurul joc din oraș pentru investitorii care doresc să cumpere în sectorul EV, iar acțiunile valoroase nu trebuie să aibă prețuri la nivelul Tesla. VE-urile aduc cu ele o gamă largă de tehnologii și infrastructură de sprijin, de la producătorii de baterii până la companiile de încărcare, iar investitorii pricepuți pot găsi oportunități accesibile în acea rețea de sprijin.

Astăzi, vom analiza companiile de încărcare. Deși s-ar putea să nu emane același atractiv ca și producătorii de mașini, acele mașini nu vor ajunge foarte departe fără infrastructura de încărcare pe care companiile lor de asistență o vor pune la dispoziție. De fapt, piața infrastructurii de încărcare a vehiculelor electrice este de așteptat să atingă peste 207.5 miliarde USD până în 2030.

Putem gusta această oportunitate aici, uitându-ne la unele dintre acele stocuri de încărcare pur-play. Folosind Platforma TipRanks, am identificat două astfel de nume; fiecare se mândrește cu un rating „Cumparare puternică” din partea comunității de analiști și oferă o mulțime de potențial de creștere. Vorbim mai mult de 50% aici.

Beam Global (Beem)

Primul stoc pe care îl vom analiza este Beam Global, o companie care lucrează în produse cu energie curată pentru încărcarea vehiculelor electrice. Beam are produse de încărcare în funcțiune în 13 state din SUA, în 96 de orașe. Principalul dintre aceste produse este EV ARC, primul sistem de încărcare pentru vehicule electrice, fără permise, cu implementare rapidă.

Sistemul este proiectat pentru utilizare în afara rețelei, consumând energie de la panourile solare încorporate și este dimensionat pentru a se potrivi în sau în jurul spațiilor de parcare standard - orice parcare poate deveni un loc de încărcare a vehiculelor electrice. Nu sunt necesare lucrări majore de construcție pentru desfășurare și, prin urmare, nu este necesară nici o zonare locală sau autorizare.

În noiembrie anul trecut, compania a raportat un record trimestrial de 6.6 milioane de dolari în venituri totale pentru T3 al anului fiscal 2022, cu o creștere de 227% de la an la an. Aceste câștiguri au fost alimentate de o serie de câștiguri recente pe care compania le-a avut în obținerea de noi contracte, inclusiv o comandă de 29.4 milioane de dolari de la armata SUA; o comandă de 11.6 milioane de dolari de la Departamentul Afacerilor Veteranilor; și o comandă de 5.3 milioane de dolari de la orașul New York.

În săptămânile de la lansarea T3, Beam a anunțat știri pozitive suplimentare, inclusiv, în ianuarie, prelungiri de comenzi de contract cu statul California și guvernul federal, în valoare totală de peste 6.6 milioane de dolari. La o scară mai mică, tot în ianuarie, Beam a primit o comandă de la Dallas County Texas în valoare de 500,000 USD pentru 6 sisteme EV ARC off-grid.

Un factor comun în aceste noi comenzi este capacitatea companiei de a implementa rapid produsul și de a-l pune în funcțiune cu un minim de agitație. Acesta este principalul investitor pe care ar trebui să-l înțeleagă despre Beam, potrivit analistului Northland Abhishek Sinha.

„Capacitatea de implementare și scalabilitate rapidă, costul total de deținere mai scăzut, invulnerabilitatea la întreruperi de curent, agnosticul unei companii de încărcare a vehiculelor electrice, deținerea unei soluții patentate de urmărire și stocare solară fac ca produsele BEEM să fie foarte diferențiate față de ceea ce are de oferit piața. Se poate spune că produsele BEEM sunt mult mai scumpe (60 USD/unitate) față de un încărcător normal de Nivel 2 (2-4K USD/unitate). Cu toate acestea, după luarea în considerare a costurilor pentru lucrările de construcție (săpat, șanțuri, amenajări electrice) și costurile cu energia electrică, produsele BEEM ies mai puțin costisitoare. În fiecare situație în care BEEM și-a desfășurat unitățile până acum, costul unității sale a fost mai mic decât costul evitat al lucrărilor de construcție care ar fi fost necesar pentru a instala încărcătoarele în locația în care au fost instalate”, a explicat Sinha.

Rezumând, Sinha a scris: „Având în vedere derularea recentă a spațiului de încărcare a vehiculelor electrice, credem că BEEM oferă o propunere diferențiată și un punct de intrare atractiv.”

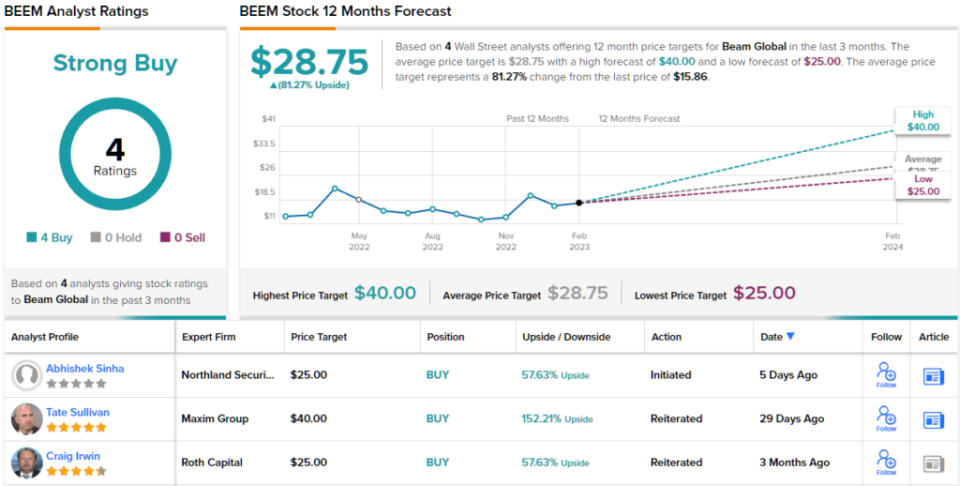

În acest scop, Sinha oferă acțiunilor BEEM un preț țintă de 25 USD, sugerând un potențial solid de creștere de 58% în următoarele 12 luni. Ținta lui optimistă îi susține ratingul Outperform (adică Cumpărați). (Pentru a urmări istoricul lui Sinha, click aici)

Deci, aceasta este punctul de vedere al lui Northland, ce face restul străzii despre perspectivele BEEM? Toți sunt la bord, așa cum se întâmplă. Acțiunea are un rating de consens Strong Buy, bazat pe 4 Cumpărări recente în unanimitate. În plus, ținta medie de 28.75 USD sugerează că acțiunile au loc pentru o creștere de ~81% în anul următor.

(A se vedea Prognoza stocului BEEM)

Wallbox NV (WBX)

Următoarea companie la care ne vom uita, Wallbox cu sediul în Spania, a creat un set de soluții inteligente și adaptabile de încărcare a vehiculelor electrice. Linia de produse a companiei include o gamă de încărcătoare compatibile cu o mare varietate de nevoi ale clienților: comerciale și rezidențiale, conexiuni pentru încărcătoare pentru vehicule de tip 1 și tip 2. Modelele de instalare a încărcătoarelor rezidențiale au chiar și caracteristica suplimentară de operabilitate bidirecțională, permițând clienților să descarce puterea unui vehicul electric complet încărcat înapoi în casă – sau chiar în rețeaua electrică.

Wallbox a înregistrat venituri record în ultimul său trimestru raportat. În acel raport, pentru 3T22, compania a afișat o linie de top de 44.1 milioane de euro (47.3 milioane de dolari), cu o creștere de 140% față de an. Câștigurile companiei au fost susținute de mai mulți factori, inclusiv vânzarea a aproximativ 67,000 de încărcătoare – un total care a crescut cu 93% a/a.

În plus, Wallbox a înregistrat o amprentă crescută pe piața din SUA. Compania a pornit liniile de producție la noua sa unitate din Arlington, Texas în timpul trimestrului al treilea și a observat că o creștere a veniturilor în segmentul nord-american a atins 3% pentru acest trimestru. În cele din urmă, Wallbox a înregistrat primele comenzi pentru noua sa stație de încărcare rapidă Hypernova de 535 kilowați DC – și produs conceput special pentru a îndeplini cerințele actuale de subvenție ale guvernului SUA.

Este interesant de observat că creșterea masivă a încărcării vehiculelor electrice – care este exemplificată de rezultatele Wallbox în America de Nord – prezintă o oportunitate pentru activitatea de fuziune și achiziție în acest sector. Companiile de încărcătoare pentru vehicule electrice, mari și mici, vor căuta să mărească scara și să extindă portofoliile de produse pentru a satisface o cerere nesățioasă a consumatorilor – iar M&A, dacă banii sunt disponibili, este o cale rapidă către acest scop. Achiziția recentă a Volta de către Shell, pentru 169 de milioane de dolari în numerar, este un bun exemplu, deoarece face rețeaua de stații de încărcare Volta cu publicitate la fața locului disponibilă pentru extinderea Shell.

De fapt, analistul Canaccord, George Gianarikas, consideră că dorința companiilor mai mari de a se extinde prin exploatarea firmelor mai mici – prin acorduri contractuale profitabile sau M&A – este un pozitiv net pentru Wallbox și prezice că compania se va construi pe relația cu BP.

„Considerăm concentrarea strategică asupra încărcării vehiculelor electrice ca fiind pozitivă pentru Wallbox, deoarece compania rămâne un atu principal, având în vedere suita sa de produse diferențiate și de cea mai bună calitate… Pe lângă oportunitățile NEVI din SUA, credem că acest contract BP rămâne un vânt puternic din spate pentru Wallbox. în următorii câțiva ani”, a opinat Gianarikas.

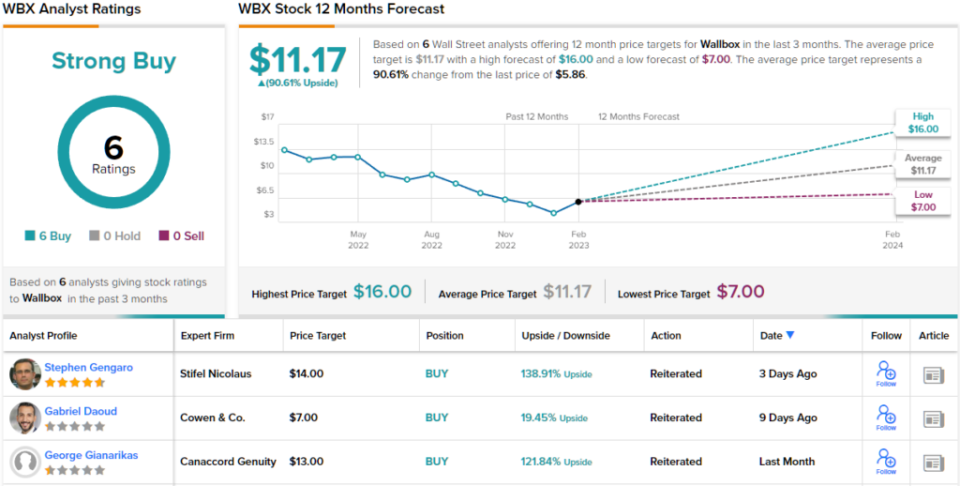

Aceste comentarii oferă un sprijin solid pentru ratingul Buy lui Gianarikas pe acțiunile WBX, iar prețul său țintă de 13 USD implică un potențial de creștere pe un an de 122%. (Pentru a urmări palmaresul lui Gianarikas, click aici)

Sunt alți analiști de acord? Sunt. Doar evaluările Cumpărați, 6 mai exact, au fost emise în ultimele trei luni. Prin urmare, mesajul este clar: WBX este un Strong Buy. Acțiunea are un preț de 5.86 USD, iar prețul mediu țintă de 11.17 USD indică loc pentru o creștere de ~91% în viitor. (Vedea Prognoza stocului WBX)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument care reunește toate informațiile despre capitalul propriu ale TipRanks.

Declinare a responsabilităţii: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html