Acțiuni de dividende. Ele sunt chiar imaginea standby-ului de încredere, jocul defensiv sunet pe care îl fac investitorii atunci când piețele se îndreaptă spre sud. Acțiunile Div tind să nu prezinte schimbări la fel de extreme precum piețele mai largi și oferă un flux constant de venituri, indiferent unde se află piețele. Și nu doar investitorii cu amănuntul se mută în acțiuni de dividende.

Documentele recente de reglementare arată că miliardarul Steve Cohen a cumpărat mult din acțiuni cu dividende cu randament ridicat, mișcarea clasică defensivă pentru investitori care urmăresc să construiască un flux constant de venituri care să reziste oricărei furtuni.

Cohen și-a construit o reputație de succes, iar firma sa, Point72 Asset Management, este un adevărat gigant al industriei de acoperire împotriva riscurilor, cu peste 26 de miliarde de dolari în active gestionate și 150 de echipe de investiții care deservesc clienții din întreaga lume. Conducerea Cohen de la Point72 și-a afirmat statutul de unul dintre cei mai buni investitori activi în prezent.

Utilizarea Baza de date TipRanks, am adunat detalii cu privire la două dintre ultimele mișcări ale acțiunilor lui Cohen, ambele poziții noi pentru el și ambele acțiuni cu rating de cumpărare cu randamente de dividende care depășesc 6%. Ne putem adresa analiștilor de pe Wall Street pentru a afla ce altceva ar fi putut aduce aceste acțiuni în atenția lui Cohen.

Resurse EOG (EOG)

Vom începe în industria petrolului și gazelor, unde EOG Resources este una dintre cele mai mari firme de explorare și producție de hidrocarburi din America de Nord. EOG se mândrește cu o capitalizare de piață de 82 de miliarde de dolari și operațiuni în câmpuri bogate de producție de petrol și gaze, cum ar fi Eagle Ford în Texas, Anadarko în Oklahoma și bazinul Williston din Dakota de Nord-Montana, printre altele. Offshore, EOG are operațiuni în apropiere de insula Trinidad din Caraibe.

Pentru EOG, aceasta este o afacere mare. Compania a raportat 7.6 miliarde de dolari la linia de top pentru 3T22, un total care a crescut cu 58% de la un an la altul. Venitul net ajustat al companiei a crescut la 2.2 miliarde USD, în creștere cu 69% a/a, iar EPS ajustat, la 3.71 USD, a crescut cu 71% față de trimestrul din anul precedent. Fluxul de numerar liber a fost raportat la 2.3 miliarde de dolari. Aceste cifre au reflectat o combinație între creșterea cererii în 2022 post-pandemie, prețuri ridicate la petrol și gaze naturale și creșterea producției.

În ceea ce privește dividendele, EOG a declarat atât o plată regulată, cât și o plată specială în T3. Dividendul obișnuit al acțiunilor comune a fost stabilit la 82.5 cenți pe acțiune, sau 3.30 USD anual, și are randamente de 2.3%, aproximativ în medie. Suplimentul, cu toate acestea, a fost de 1.50 USD per acțiune ordinară și a făcut plata totală a dividendului de 2.32 USD; la această rată, plata anualizată de 9.30 USD are 6.6%, mai mult de trei ori plata medie a dividendelor pe piață.

Această firmă de hidrocarburi a fost în mod clar atractivă pentru Steve Cohen, care a cumpărat 1,174,838 de acțiuni în T3. Aceasta este o poziție nouă pentru firma sa și una substanțială. La prețurile actuale ale acțiunilor, această participație valorează peste 165 de milioane de dolari.

Cohen nu este singurul taur care alergă pentru EOG. analist BMO Phillip Jungwirth observă diviziunea solidă a acestei companii – și în special plata specială crescută, menționând: „Dividendele speciale a depășit așteptările noastre, iar EOG este bine poziționat pentru a continua să depășească cadrul său de rentabilitate a capitalului cu +60% FCF, având în vedere poziția sa netă de numerar”.

Jungwirth continuă să discute calea de urmat a EOG, spunând: „În timp ce industria de șist s-a confruntat cu provocări în acest an, EOG a furnizat în mod constant performanțe diferențiate datorită amprentei sale cu mai multe bazine, suprafețe de bază, culturii inovatoare, expertizei operaționale și poziției avantajoase de marketing. Succesul în explorare a extins și mai mult pistă de stocare premium dublă a companiei, cu jocul Ohio Utica recent anunțat, împreună cu Dorado, gata să susțină creșterea globală a producției și rentabilitatea în anii următori.

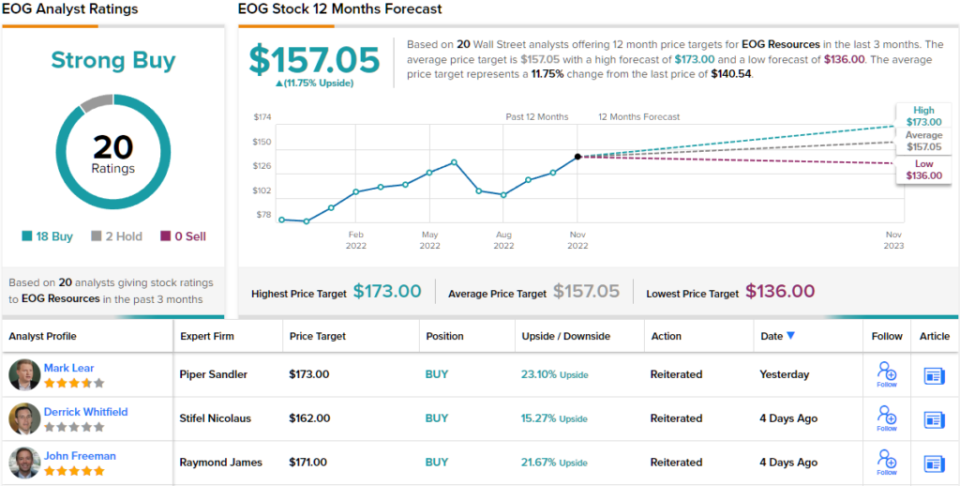

Ca urmare a poziției sale optimiste față de această companie importantă de petrol și gaze, Jungwirth rats EOG împărtășește un Outperform (adică Cumpărați) și stabilește o țintă de preț de 160 USD pentru a implica un câștig potențial pe un an de 14%. Pe baza randamentului curent al dividendelor și a aprecierii prețului așteptat, acțiunile au un profil potențial de rentabilitate totală de ~20%. (Pentru a urmări istoricul lui Jungwirth, click aici)

Exploratorii de hidrocarburi cu bani mari nu trebuie să meargă pe analiștii de la Wall Street să le verifice – iar EOG are 20 de recenzii analiștilor înregistrate. Acestea includ 18 Cumpărări față de doar 2 Hold, pentru un rating de consens Strong Buy asupra acțiunilor. (Consultați prognoza stocului EOG pe TipRanks)

Trust pentru sănătate (HR)

Urmează un trust de investiții imobiliare, un REIT. Aceste companii, care cumpără, dețin, operează și închiriază o gamă largă de proprietăți imobiliare și active ipotecare, sunt binecunoscute ca campioni pereni ai dividendelor. Healthcare Realty Trust, care este specializată în spații de birouri medicale, este un reprezentant solid al nișei. Compania a finalizat o acțiune majoră de fuziune, cu Healthcare Trust of America pe 20 iulie.

Inclusiv activele dobândite în urma fuziunii, compania se mândrește cu un portofoliu format din 728 de proprietăți care însumează peste 44 de milioane de metri pătrați de spațiu închiriabil. Din acest spațiu total, 82% este înființat ca închiriere cu mai mulți chiriași. Compania operează în 35 de state. Healthcare Realty oferă, de asemenea, servicii de închiriere și de gestionare a proprietății pentru peste 39 de milioane de metri pătrați de spațiu medical la nivel național.

Privind rezultatele financiare, HR a raportat un venit net de 28.3 milioane USD în T3. Acest lucru a ajuns la un EPS de 22 cenți pe acțiune, cu mult peste 8 cent așteptat. Pentru al treilea trimestru, compania a realizat un fonduri normalizate din operațiuni (FFO) de 1 milioane de dolari, sau 129.4 de cenți per acțiune diluată. A fost sub estimările consensuale de 39 USD.

FFO este important pentru investitorii de dividende, deoarece aceasta este metrica care finanțează plata. HR a declarat un dividend de 31 de cenți pe acțiune ordinară cu rezultatele sale din 3T22 și l-a plătit pe 30 noiembrie. La plata curentă, dividendul anualizează la 1.24 USD și oferă un randament de 6.1%.

Steve Cohen a arătat că este impresionat de atributele HR și a făcut acest lucru cu o achiziție mare. Firma sa a preluat 800,200 de acțiuni din HR, creând o poziție inițială care valorează acum 16.24 milioane de dolari.

Stephen Manaker, analist de 5 stele de la Stifel, are o viziune echilibrată asupra acestui REIT, cântărind aspectele pozitive și negative înainte de a coborî ferm pe partea optimistă - dându-și convingerea că potențialul de creștere al companiei este real și că dezavantajul este mai degrabă un ritm mai lent pentru acea creștere mai degrabă decât o retragere.

„Avem îngrijorări cu privire la cât timp va dura HR să integreze portofoliul HTA și apoi să valorifice oportunitățile de leasing ale portofoliului combinat. În acest moment, rămâne o poveste „demonstrează-o” din partea câștigurilor. Cu toate acestea, rămânem evaluați pentru Cumpărare, deoarece considerăm că evaluările actuale sunt foarte atractive pentru estimarea noastră pentru 2023, care considerăm că reprezintă un „scenariu realist”,” a spus Manaker.

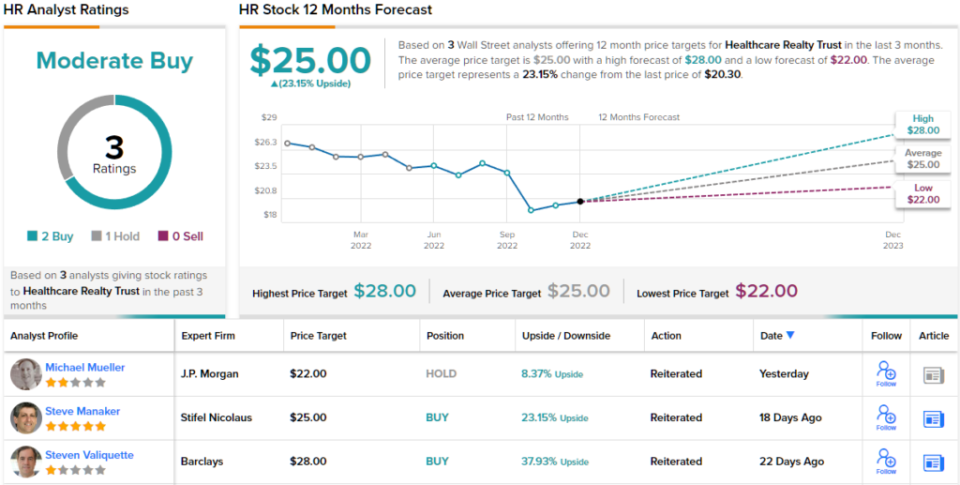

Cuantificându-și poziția, Manaker evaluează Healthcare Realty a Buy și stabilește un preț țintă de 25 USD, ceea ce implică un avantaj de 23% pentru anul viitor. (Pentru a urmări istoricul lui Manaker, click aici)

Privind defalcarea consensului, 2 Cumpărări și 1 Reținere se adună la un consens de analist Cumpărare moderată. Acțiunile din HR se tranzacționează la 20.30 USD, iar prețul mediu țintă de 25 USD sugerează o creștere de 23% față de acest nivel până la sfârșitul anului viitor. (Vezi prognoza stocului HR pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea stocurilor de dividende la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument care reunește toate informațiile despre capitalul propriu ale TipRanks.

Declinare a responsabilităţii: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html