După ce creșterea de la începutul anului a părut să lovească un zid de cărămidă în ultima vreme, piețele par nesigure în ce direcție să ia următoarea, ceea ce face ca investitorii să nu poată naviga cu ușurință.

Pe un astfel de fundal, poate cea mai bună soluție pentru investitori este să calce pe urmele numelor legendare de pe Wall Street, precum Israel Englander.

Președintele și CEO-ul Millennium Management a fondat fondul speculativ în 1989 cu 35 de milioane de dolari, iar acum firma are o activitate de aproape 53 de miliarde de dolari, așa că știe ceva sau două despre investiții. Recent, Englander a fost ocupat să completeze portofoliul cu câteva achiziții mari și am urmărit două dintre achizițiile sale recente.

Aceste alegeri se potrivesc bine experților în acțiuni de la Street? Se pare că cu siguranță o fac. In conformitate cu Baza de date TipRanks, ambele sunt evaluate drept Cumpărări puternice de consensul analiștilor. Deci, să vedem de ce aceste nume atrag laude chiar acum.

Dexcom Inc (DXCM)

Primul stoc susținut de Anglia pe care îl vom analiza este producătorul de dispozitive medicale Dexcom. Compania din San Diego, California, produce sisteme de monitorizare continuă a glucozei (CGM) pentru a fi utilizate de pacienții cu diabet. Soluțiile companiei includ dispozitivele portabile Dexcom G6 și mai recentul Dexcom G7, un senzor mic portabil care trimite la fiecare 5 minute citiri de glucoză în timp real către smartphone-ul unui utilizator și pe care FDA l-a aprobat recent pentru utilizare de către persoanele cu toate tipurile de diabet, în vârstă de doi ani. ani și mai în vârstă. Compania prezintă produsul ca fiind cea mai precisă ofertă CGM de pe piață.

Diabetul nu este doar o boală cronică, ci și una din ce în ce mai răspândită. Produsele Dexcom au crescut în popularitate, după cum se vede prin câștigurile constante ale vânzărilor realizate de companie.

Acest lucru a fost evident din nou în ultima declarație trimestrială – pentru trimestrul 4. Dexcom a înregistrat venituri de 22 milioane de dolari, ceea ce reprezintă o creștere de 815.2% de la un an la altul și a îndeplinit așteptările Street. A existat o bătaie concludentă pe linia de jos ca adj. EPS de 16.8 USD a venit înaintea prognozei de 0.34 USD. Compania a respectat, de asemenea, îndrumările anterioare din 0.28, care solicită o creștere de 2023%-15% pe linia de top și marje brute de 20%-62%.

În mod evident, englezul vede multe să-i placă aici. În T4, el și-a majorat pachetul de acțiuni în companie cu peste 200% prin achiziționarea a 2,658,077 de acțiuni. El deține acum un total de 3,890,649 de acțiuni, care la prețul actual al acțiunilor valorează 431.9 milioane de dolari.

Oglindind încrederea lui Englander, analistul de la Piper Sandler Matt O'Brien spune că Dexcom este „numele preferat pentru 2023” și evidențiază mai multe motive pentru a intra la bord.

„În timp ce DXCM a continuat să tranzacționeze lateral din noiembrie, în urma câștigurilor sale puternice din T3, credem că există loc pentru o apreciere semnificativă din partea lansării interne a G7, a expansiunii continue a OUS și a oportunității bazale (Basal-IQ Tech folosește un senzor Dexcom G6) aratând calea. Volumele mai bune decât cele așteptate și efectul de pârghie puternic al GM oferă DXCM oportunitatea, în opinia noastră, de a fi o bataie și de a ridica povestea pe măsură ce trecem prin 2023”, a opinat O'Brien.

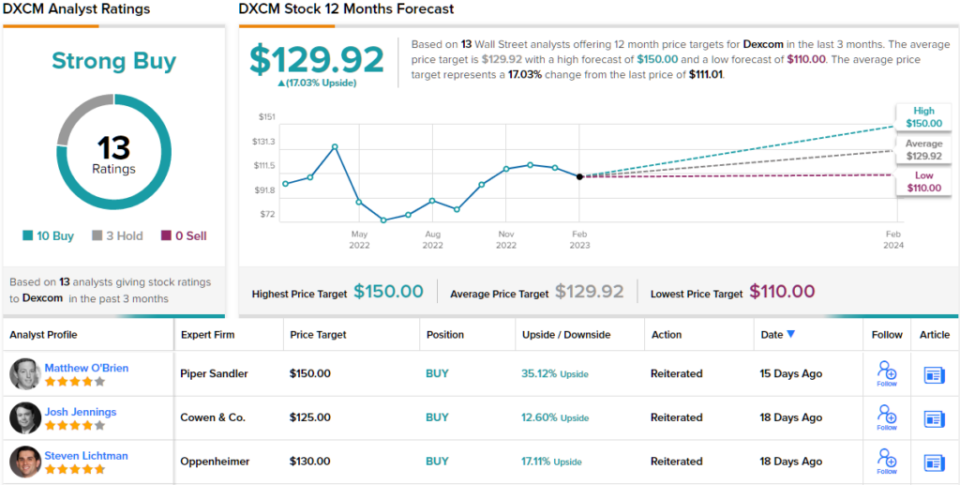

În mod deloc surprinzător, atunci, O'Brien evaluează DXCM ca o suprapondere (adică Cumpărați), susținută de o țintă de preț de 150 USD. Această țintă aduce potențialul de creștere la 35%. (Pentru a urmări istoricul lui O'Brien, click aici)

Majoritatea sunt de acord cu teza lui O'Brien. Pe baza a 10 cumpărări, față de 3 dețineri, acțiunea revendică un rating de consens Strong Buy. Mergând pe ținta medie de 129.92 USD, acțiunile vor crește cu 17% în anul următor. (Vedea Prognoza stocului DXCM)

Comunicații SBA (SBAC)

Următorul nostru nume aprobat de Anglia este SBA Communications (SBAC), un trust de investiții imobiliare (REIT), dar unul unic. Compania din Boca Raton, Florida, deține și operează infrastructură de comunicații fără fir și, de fapt, este unul dintre cei mai mari furnizori de spațiu pentru turnuri de comunicații din Statele Unite, precum și operațiuni în America Centrală și Brazilia, Africa și Filipine. Accentul său principal este orientat spre închirierea spațiului de antenă pe site-urile sale de comunicații către o serie de furnizori de servicii wireless, inclusiv Verizon, AT&T și T-Mobile.

Poziția solidă a SBAC se reflectă în creșterea constantă a veniturilor și a câștigurilor companiei în ultimele trimestre. În cel mai recent trimestru raportat, pentru 4T22, veniturile au crescut cu 15.3% față de aceeași perioadă a anului trecut, până la 686.1 milioane USD, depășind apelul The Street cu 4.81 milioane USD. Cu toate acestea, în timp ce venitul net a crescut semnificativ de la 48.9 milioane USD în 4T21 la 102.6 milioane USD și rezultând la 0.94 USD pe acțiune, cifra a scăzut sub nivelul de 1.11 USD așteptat de analiști.

Englander intră aici printr-o creștere mare a deținerilor sale în Q4. El a achiziționat 594,994 de acțiuni în acest trimestru, mărindu-și pachetul de acțiuni cu aproape 300% și acum deține un total de 797,089 de acțiuni, în prezent în valoare de 206 milioane de dolari.

Englander este evident optimist cu privire la viitorul SBAC, la fel și analistul Raymond James Ric Prentiss, care scrie: „SBAC este stocul nostru de turnuri preferat în prezent datorită: 1) expunerii mai mari la turnurile din SUA; 2) AFFO de calitate superioară; 3) pistă mai lungă pentru creșterea puternică a dividendelor (în prezent, compania plătește un dividend în numerar trimestrial de 0.85 USD per acțiune); și 4) capacitatea dovedită de a aloca capital în mod oportun, inclusiv răscumpărări de acțiuni.”

Pe baza acestei evaluări, Prentiss evaluează SBAC ca un Strong Buy și are un preț țintă stabilit la 334 USD. Dacă această cifră va fi atinsă, investitorii vor avea randamente de ~29% pe an de acum înainte. (Pentru a urmări istoricul lui Prentiss, click aici)

Întorcându-ne acum spre restul străzii, unde SBAC primește mult sprijin. Cu excepția a doi sceptici, toate celelalte 10 recenzii recente ale analiștilor sunt pozitive, ceea ce face ca punctul de vedere de consens de aici să fie o Cumpărare Puternică. Se așteaptă ca acțiunile să se aprecieze cu ~27% în anul următor, având în vedere că ținta medie este de 328.82 USD. (Vedea Prognoza stocului SBAC)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Disclaimer: Opiniile exprimate în acest articol sunt doar cele ale analistului prezentat. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html