Cu ratele inflației în acest an atingând niveluri nemaivăzute de la începutul anilor 1980, iar Fed-ul a luat creșteri agresive ale ratei dobânzilor în încercarea sa de a o îmblânzi, aceste probleme au fost subiecte fierbinți în 2022. Este o conversație puțin probabil să dispară în curând, totuși , potrivit investitorului legendar Howard Marks. „Este foarte probabil ca inflația și ratele dobânzilor să rămână considerentele dominante care influențează mediul investițional în următorii câțiva ani”, a spus miliardarul într-o notă recentă adresată investitorilor.

După ce și-a făcut un nume luând deseori riscuri pe piețele în care alții nu erau dispuși să calce – datoria în dificultate, China – miliardarul co-fondator al gigantului Oaktree Capital Management, care investește în valoare de 163 de miliarde de dolari, consideră că condițiile pieței sunt acum diferite de cele din trecut și vor merge. prin ceea ce el numește o „schimbare mare”. De fapt, mergând mai departe, Marks crede că lucrurile vor fi „în general mai puțin roz în anii imediat următori”.

Așadar, este necesară o mentalitate prudentă și asta ne va conduce la acțiuni de dividende. Acestea sunt acțiunile care vor asigura un venit constant, indiferent de fluctuațiile zilnice ale pieței și vor proteja portofoliul împotriva oricărei volatilități.

Revenind la Marks pentru mai multă inspirație, am aruncat o privire mai atentă la două acțiuni cu dividende cu randament ridicat în care miliardarul a investit masiv. Conform Baza de date TipRanks, comunitatea de analiști este pe aceeași pagină, fiecare ticker câștigând un rating de consens „Cumparare puternică”. Să vedem de ce Marks și comunitatea mai largă de pe Wall Street consideră aceste acțiuni atractive chiar acum.

Sitio Royalties Corp (STR)

Dacă nu sunteți pe cale să riscați în climatul dificil de investiții din 2022, atunci probabil că vă veți îndrepta către industria petrolului și gazelor, unul dintre singurele locuri care oferă venituri puternice pentru investitori în acest an. Având în vedere acest lucru, primul nume susținut de Marks pe care îl vom analiza este Sitio Royalties, o companie de petrol și gaze naturale și de redevențe, cu proprietăți situate în principal în Eagle Ford Shale, Bazinul Permian și Bazinul Appalachian.

Misiunea companiei presupune achiziționarea de active de înaltă calitate. De fapt, Sitio este rezultatul fuziunii dintre Falcon Minerals și Desert Peak în iunie. Și compania este pe cale să fuzioneze din nou - cu Brigham Minerals, care aproape va dubla dimensiunea unei companii care prezintă deja o creștere robustă.

În cea mai recentă situație financiară, veniturile au crescut cu 242% de la un an la altul, la 115.49 milioane USD, compania atingând un volum mediu de producție zilnic record de 17,990 de barili echivalent petrol pe zi („Bep/zi”), în valoare de un Creștere secvenţială de 45%. Sitio generat adj. EBITDA de 106.3 milioane USD, o creștere de 38% față de trimestrul al doilea, în timp ce Fluxul de numerar discreționar a crescut secvențial cu 2%, până la 24 milioane USD.

Evidențiind acreditările sale defensive, STR a declarat un dividend de 72 de cenți pe acțiune ordinară cu rezultatele sale din 3T22 și l-a plătit pe 18 noiembrie. La plata curentă, dividendul anualizează la 2.88 USD și oferă un randament ridicat de 9.6%.

Acțiunile Sitio au crescut cu 70% până în prezent, dar, evident, Marks crede că există mult mai mult spațiu de rulat. El a preluat o nouă poziție în acțiunile STR în T3, cumpărând 12,935,120 de acțiuni, în valoare acum de aproape 388 de milioane de dolari.

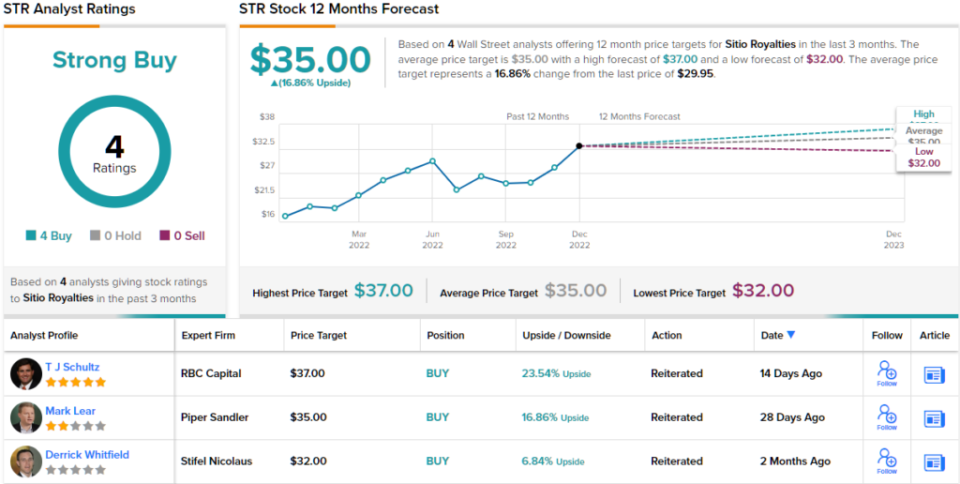

Nu este singurul care dă dovadă de încredere. analist RBC TJ Schultz îi place modul în care funcționează această companie, menționând: „Creșterea dimensiunii prin achiziții rămâne povestea pentru STR, fuziunea anunțată anterior cu MNRL (Brigham Minerals) care urmează să se încheie în 1T23, pe lângă achizițiile Permian care s-au încheiat în 2T22 și 3T22... Continuăm să ne placă beneficiile mărimii și dimensiunii crescute pe care fuziunea și achizițiile le oferă STR.”

Aceste comentarii stau la baza ratingului lui Schultz Outperform (adică Cumpărați), în timp ce prețul țintă de 36 USD sugerează că acțiunile vor crește cu ~23% în următoarele luni. (Pentru a urmări istoricul lui Schultz, click aici)

Colegii lui Schultz sunt de acord; toate celelalte 3 evaluări recente sunt pozitive, ceea ce face ca viziunea de consens de aici să fie o Cumpărare puternică. Mergând pe ținta medie de 35 de dolari, acțiunile vor oferi randamente de 17% pe an de acum înainte. (Vezi prognoza stocului STR pe TipRanks)

Finanțarea creșterii pistei (RWAY)

Pentru următorul nume susținut de Marks se va transforma în sectorul serviciilor financiare. Mai precis, către Runway Growth, o companie specializată în împrumuturi de risc. Adică, compania oferă împrumuturi companiilor în creștere, care caută alternative la majorările de capital. Preferința Runway este să investească în companii din sectoarele tehnologiei, științelor vieții, asistenței medicale și serviciilor de informare.

Acesta este un spațiu care înregistrează o creștere rapidă. Finanțarea prin datorii de risc este acceptată de companiile din stadiul ulterioară pentru a ajuta la dezvoltare. De asemenea, ajută la menținerea companiilor departe de strângerea de fonduri de capital dilutiv.

De asemenea, pista a înregistrat o creștere sănătoasă. În raportul recent al treilea trimestru, veniturile au crescut cu 3% de la an la an la 47 milioane USD, în timp ce EPS a ajuns la 27.3 USD. Ambele cifre au îndeplinit așteptările Street.

În ceea ce privește dividendele, compania este publică doar de peste un an, dar în acea perioadă, dividendul a crescut cu fiecare plată. Plata de 36 de cenți pe acțiune comună este în creștere cu 9% față de trimestrul precedent și anualizează la 1.44 USD. La această rată, dividendul are un randament puternic de 10.7%.

Randamentele mari reprezintă întotdeauna o atracție pentru Marks, iar în prezent el deține peste 21 de milioane de acțiuni RWAY, la prețul actual în valoare de peste 245 de milioane de dolari.

În teza ei de investiții pentru RWAY, analist JP Morgan Melissa Wedel evidențiază faptul că Marks' Oaktree este la bord ca un real plus.

„Echipa executivă de la Runway are o medie de peste 26 de ani de experiență, motiv pentru care credem că Runway a reușit să atragă Oaktree Capital Management ca investitor pe termen lung în platforma de ancorare și a adăugat noi, cu experiență, la platformă. Credem că această echipă va conduce execuția strategiei: implementarea capitalului și creșterea efectului de pârghie din portofoliu, rentabilitatea investiției și dividendele pe parcursul perioadei noastre de prognoză”, a menționat Wedel.

În consecință, Wedel are un rating Overweight (adică Cumpărați) pentru acțiunile RWAY susținut de un preț țintă de 14.5 USD. Implicația pentru investitori? Creștere de 26% față de prețul actual al acțiunii. (Pentru a urmări istoricul lui Wedel, click aici)

Și ce rămâne cu restul străzii? Încrederea abundă. Cu un număr plin de Cumpărări – 6, în total – stocul pretinde în mod natural un rating de consens Strong Buy. Ținta medie este practic aceeași cu obiectivul lui Wedel. (Consultați prognoza stocului RWAY pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea stocurilor de dividende la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Disclaimer: Opiniile exprimate în acest articol sunt doar cele ale analistului prezentat. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html