S-a terminat piața ursului? Aceasta este întrebarea pe care toată lumea vrea să o știe.

După o scădere aproape istorică în prima jumătate a anului, piața de valori a fost într-o evoluție în ultima lună, cu S&P 500 în creștere cu aproape 9%, în timp ce Nasdaq a crescut cu 14%.

Marko Kolanovic, strateg șef al piețelor globale JPMorgan, are un mesaj optimist pentru cei preocupați de sustenabilitatea mitingului.

„Piețele de risc se redresează în ciuda unor date dezamăgitoare, care indică că știrile proaste au fost deja anticipate/prețuite în... Deși perspectivele de activitate rămân provocatoare, credem că riscul-recompensa pentru acțiuni pare mai atractivă pe măsură ce trecem prin 2H”, a opinat Kolanovic. .

În acest context, analiștii de la gigantul bancar au identificat două nume despre care cred că sunt gata să iasă înainte – de ordinul a 40% sau mai mult. De fapt, experții JPM nu sunt singurii care laude aceste acțiuni. In conformitate cu Platforma TipRanks – sunt evaluați drept Cumpărări puternice de către analiștii de pe Strada. Să aruncăm o privire mai atentă.

Olin (OLN)

Vom începe cu Olin, o companie ale cărei rădăcini se întind până în 1892, când era un mic furnizor de pulbere de sablare. De atunci, a crescut semnificativ pentru a deveni un producător și distribuitor global de produse chimice. De fapt, acum este cel mai mare producător mondial de clor și sodă caustică și derivați ai acestora și, cu o cotă de piață de ~6%, ocupă locul 1 pe piața globală a clorului/sodăi caustice.

Spre sfârșitul lunii trecute, Olin a lansat cel mai recent raport trimestrial – pentru trimestrul 2. Veniturile au crescut cu 22% de la un an la altul, la 18 miliarde de dolari, în timp ce compania a livrat EPS diluat de 2.62 dolari, depășind cererea de la The Street de 2.76 dolari. Dar dincolo de numerele principale, de interes deosebit pentru acționari, se află și activitatea de răscumpărare a companiei.

După ce și-a reabilitat bilanțul în 2021, compania își folosește acum fluxul de numerar în avantajul acționarilor și își micșorează în mod agresiv baza de acțiuni. Compania a răscumpărat 7.4 milioane de acțiuni în T2, alocând 426.5 milioane de dolari acestui demers și, împreună cu achizițiile din trimestrul I, a cheltuit 1 milioane de dolari pentru răscumpărări în prima jumătate a anului.

Cu un nou program de răscumpărare de acțiuni de 2 miliarde USD tocmai anunțat care completează cele 362.5 milioane USD rămase dintr-un program anterior, aceste achiziții informează JP Morgan Jeffrey Zekauskas' ia urcarea.

„Estimăm că Olin va cheltui 1.4 miliarde de dolari în acest an pentru răscumpărări de acțiuni”, scrie analistul. „Olin își desfășoară efortul de răscumpărare de acțiuni cu un flux de numerar liber și nu utilizează efectul de levier financiar. De asemenea, nu vedem niciun motiv pentru care acest model de răscumpărare ar putea să nu continue în același ritm în 2023 sau în anii următori, dacă prețul acțiunilor Olin nu crește semnificativ. Acestea fiind spuse, credem că Olin se simte confortabil să-și răscumpere acțiunile cel puțin până la jumătatea anilor 60 de dolari, pe baza comentariilor sale publice.”

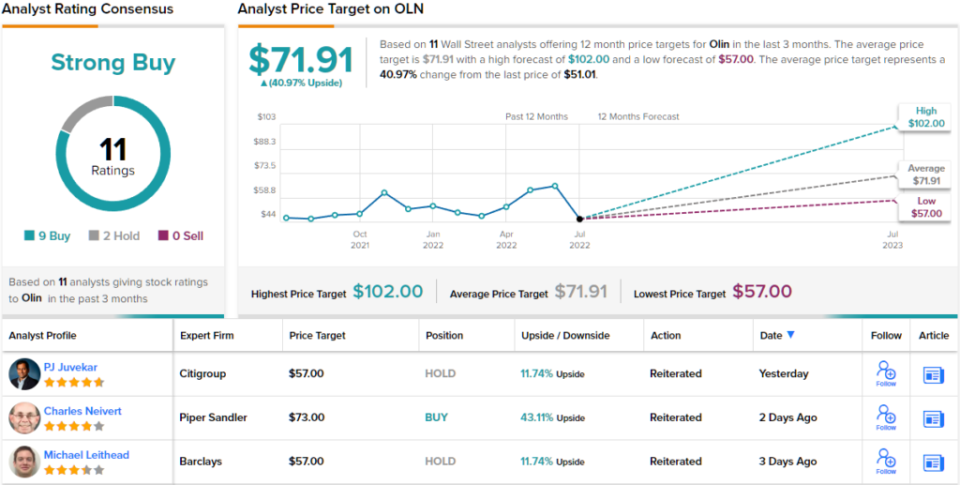

În acest scop, Zekauskas evaluează că Olin acționează o suprapondere (adică Cumpărați), în timp ce prețul său țintă de 85 USD face loc pentru aprecierea acțiunilor de ~67%. (Pentru a urmări palmaresul lui Zekauskas, click aici)

În general, acțiunile Olin au un rating Strong Buy din consensul analiștilor, ceea ce arată că Wall Street este de acord cu evaluarea lui Zekauskas. Evaluarea se bazează pe 9 cumpărări și 2 reținere stabilite în ultimele 3 luni. Acțiunile se vând cu 51.01 USD, iar prețul mediu țintă, la 71.91 USD, implică un potențial de creștere de ~41%. (Vezi prognoza stocului Olin pe TipRanks)

GFL de mediu (GFL)

De la produse chimice este doar un hop scurt până la servicii de gestionare a deșeurilor. GFL – care înseamnă verde pentru viață – oferă soluții de deșeuri și servicii de remediere a solului. Compania se adresează clienților rezidențiali, municipali, comerciali, industriali și instituționali răspândiți în Canada și are clienți în mai mult de jumătate din statele SUA. Cu peste 19,000 de angajați, GFL este a patra cea mai mare companie diversificată de servicii de mediu din America de Nord.

Compania a fost foarte ocupată pe frontul achizițiilor, făcând 28 de achiziții integrate de la începutul anului, nu că pare să aibă un impact negativ semnificativ asupra profitului.

În raportul recent al trimestrului II, adj. EBITDA a ajuns la 2 milioane USD, scăzând înaintea celor 453 milioane USD estimate de Wall Street. Performanța de top completează profilul de câștig; veniturile au fost de 427 miliarde USD, depășind, de asemenea, estimarea consensuală de 1.708 miliarde USD.

Mai multe vești bune au fost oferite cu perspectiva, deoarece compania și-a majorat estimările privind veniturile pentru 2022 cu 400 de milioane de dolari canadieni la mijloc, în timp ce și-a majorat estimarea EBITDA ajustată cu 20 de milioane de dolari la mijloc.

Deși al lui JP Morgan Stephanie Yee remarcă impactul pe care costurile îl au asupra marjelor, ea vede suficiente alte elemente pozitive pentru a menține intactă teza taurului.

„Managementul continuă să vadă oportunități pentru mai multe oferte integrate pentru a densifica amprenta companiei”, scrie Yee. „În timp ce costurile au împins cronologia companiei spre obținerea de marje mai mari, vedem în continuare că afacerea generală crește cu două cifre în 2022 și cu o singură cifră în 2023, generând mai mulți dolari care pot fi puși la lucru. De asemenea, considerăm că acțiunile sunt evaluate atractiv la nivelurile actuale.”

Aceste comentarii stau la baza ratingului de suprapondere (adică Cumpărați) al lui Yee și a prețului țintă de 42 USD. Dacă cifra va fi atinsă, investitorii vor avea randamente de 47% pe an de acum înainte. (Pentru a urmări istoricul lui Yee, click aici)

Și ce rămâne cu restul străzii? Toată lumea este la bord. Acțiunea se mândrește cu un rating de consens Strong Buy, bazat pe 8 Cumpărări unanim. Prognoza presupune câștiguri de 12% pe 39 luni, având în vedere că prețul mediu țintă este de 39.65 USD. (Consultați prognoza stocului GFL pe TipRanks)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Disclaimer: Opiniile exprimate în acest articol sunt doar cele ale analiștilor prezentați. Conținutul este destinat a fi utilizat doar în scopuri informaționale. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html