2022 a fost unul mizerabil pentru investitori, nu? Pentru majoritatea, probabil că este adevărat, dar cu siguranță nu pentru Ken Griffin. Miliardarul nu numai că a învins piața cu o marjă uriașă și și-a depășit colegii miliardari, ci a făcut acest lucru la niveluri record. Conform datelor de investiții LCH, fondul speculativ al lui Griffin Citadel a obținut profituri de 16 miliarde de dolari – cel mai văzut vreodată pe Wall Street – în timp ce a oferit investitorilor profituri de 38% din principalul său fond de acoperire.

Având în vedere această performanță, pentru investitorii care doresc să obțină un avantaj pe piață, este logic să țină cont de achizițiile lui Griffin.

Am început munca și am găsit două acțiuni pe care Griffin era ocupat să cumpere anul trecut. Dar nu este singurul care arată încredere în aceste nume. In conformitate cu Baza de date TipRanks, ambele sunt, de asemenea, evaluate drept Cumpărări puternice de consensul analiștilor. Să vedem de ce experții cred că fac alegeri bune de investiții chiar acum.

Palo Alto Networks, Inc. (PANW)

Este de la sine înțeles, securitatea cibernetică este o nevoie esențială în lumea modernă, așa că nu este deloc surprinzător să aflăm că Griffin a arătat un interes puternic față de unul dintre marile nume ale segmentului.

Palo Alto Networks este lider în soluții de securitate cibernetică. Acestea variază de la firewall-urile emblematice de ultimă generație până la protecția rețelei de încredere zero, analize de securitate și automatizare, printre alte produse. Compania oferă, de asemenea, servicii profesionale, educaționale și de consultanță cu trei platforme separate – Network Security, Cloud Security și Security Operations – care stau la baza operațiunilor sale.

În ciuda macro-ului provocator, Palo Alto a avut un rol puternic în cea mai recentă actualizare trimestrială pentru primul trimestru fiscal din 2023 (trimestrul octombrie).

Compania a depășit așteptările străzii atât în partea de sus, cât și în cea de jos. Veniturile au înregistrat o creștere de 24.8% de la an la an, ajungând la 1.56 miliarde de dolari, depășind estimarea Strazii cu 10 milioane de dolari, deoarece facturile au crescut cu 27% de la F1Q22 la 1.7 miliarde de dolari. PANW raportat adj. EPS de 0.83 dolari, depășind cu mult așteptările analiștilor de 0.69 dolari.

Este genul de performanță care, fără îndoială, îl va mulțumi pe Griffin. În T3, Citadel a cumpărat 1,103,104 acțiuni PANW, mărind participația fondului în companie cu 166%. În prezent, deține 1,767,784 de acțiuni, evaluate la 264 de milioane de dolari la prețul actual al acțiunii.

Între timp, Hamza Fodderwala de la Morgan Stanley a expus cazul taurului chiar și în fața incertitudinii economice globale. Numind stocul Top Pick, reprezentând o „oportunitate excepțională”, analistul a scris: „Deși există preocupări valabile cu privire la capacitatea relativă a bugetelor de securitate într-o macrocomandă mai lentă, credem că Palo Alto Networks este cel mai bine poziționat pentru a oferi o creștere durabilă a liniei de top, deoarece Piața subapreciază în mod semnificativ evoluția mai largă a platformei companiei și capacitatea de a conduce consolidarea furnizorilor pentru o securitate mai eficientă și eficientă.”

„Având în vedere capacitatea de a consolida bugetele de securitate într-o bază instalată mare, creșterea veniturilor recurente și îmbunătățirea marjei operaționale, credem că PANW rămâne un compus durabil de 20%+ FCF chiar și într-o macro-încetinire”, a rezumat Fodderwala.

Recunoscând potențiala creștere a companiei, Fodderwala evaluează PANW ca o suprapondere (adică Cumpărați), iar prețul său țintă de 220 USD sugerează un avantaj de 47% pentru anul următor. (Pentru a urmări istoricul lui Fodderwala, click aici)

Majoritatea celor de pe Stradă sunt de acord cu această poziție optimistă. Pe baza a 26 de cumpărări vs. 3 deține, acțiunile primesc un rating de consens Strong Buy. La 210.19 USD, ținta medie face loc pentru câștiguri pe 12 luni de ~41%. (Vedea Prognoza stocului PANW)

Bill.com Holdings, Inc. (FACTURĂ)

În ciuda transformării digitale în curs, Bill.com susține că 90% dintre companiile din SUA intervievate rămân dependente de cecurile pe hârtie și alte proceduri manuale. Modul de operare al Bill.com este să schimbe toate acestea. Compania oferă software bazat pe cloud care eficientizează, digitalizează și automatizează activitățile financiare de back-office. Axată în primul rând pe întreprinderile mici și mijlocii, clientela provine dintr-o mare varietate de sectoare, organizații de caritate și atât startup-uri, cât și mărci binecunoscute.

Ofertele Bill.com au o cerere din ce în ce mai mare, compania arătând o creștere serioasă, așa cum a fost evident în cea mai recentă actualizare trimestrială – pentru primul trimestru fiscal din 2023 (trimestrul septembrie). Veniturile au crescut cu 97.5% de la an la an la 229.9 milioane de dolari, depășind apelul The Street cu 18.98 milioane de dolari. Adj. EPS de 0.14 USD a depășit cu ușurință estimarea de consens de 0.06 USD. Îndrumarea a fost, de asemenea, puternică, compania solicitând venituri pentru FQ2 între 241.5 și 244.5 milioane dolari, peste estimarea Strazii de 233.50 milioane dolari.

Cu toate acestea, acest lucru părea să conteze puțin pentru investitorii care păreau să se concentreze pe aspecte negative, cum ar fi o pierdere din operațiuni de 87.7 milioane USD, față de pierderea de 74.2 milioane USD în aceeași perioadă a anului trecut. Și, cu acțiunile tehnologice în general defavorizate în 2022, acțiunile au scăzut cu 56% pe parcursul anului.

Griffin, totuși, s-a încărcat. În T3, Citadel și-a majorat deținerile în BILL cu 18%, cu achiziționarea a 270,115 acțiuni. Fondul Griffin deține acum 1,828,905 acțiuni în valoare de ~201 milioane USD la prețul actual al acțiunii.

De remarcat, în noiembrie, compania a anunțat că a încheiat achiziția Finmark, un furnizor de software de planificare financiară.

Aceasta este o mișcare bună, potrivit analistului de 5 stele Canaccord Joseph Vafi, care scrie: „Achiziția Finmark ar trebui să contribuie la creșterea propunerii de valoare Bill pe canalul de contabilitate extrem de important. Şanţul construit de BILL este un factor de diferenţiere cheie, iar acordul Finmark este o mai mare dovadă a acestui şanţ de clădire, în opinia noastră. Important, credem că oportunitatea de vânzare încrucișată este încă la început. Credem că IMM-urile sunt greu de pătruns, dar poate mai ușor de vândut încrucișat, iar Bill este un exemplu aici. Configurația de vânzare încrucișată de aici este de bun augur pentru perspectivele de anul viitor.”

În total, Vafi evaluează acțiunile BILL ca Buy, în timp ce prețul său țintă de 250 USD face loc pentru randamente pe un an de 127%. (Pentru a urmări istoricul lui Vafi, click aici)

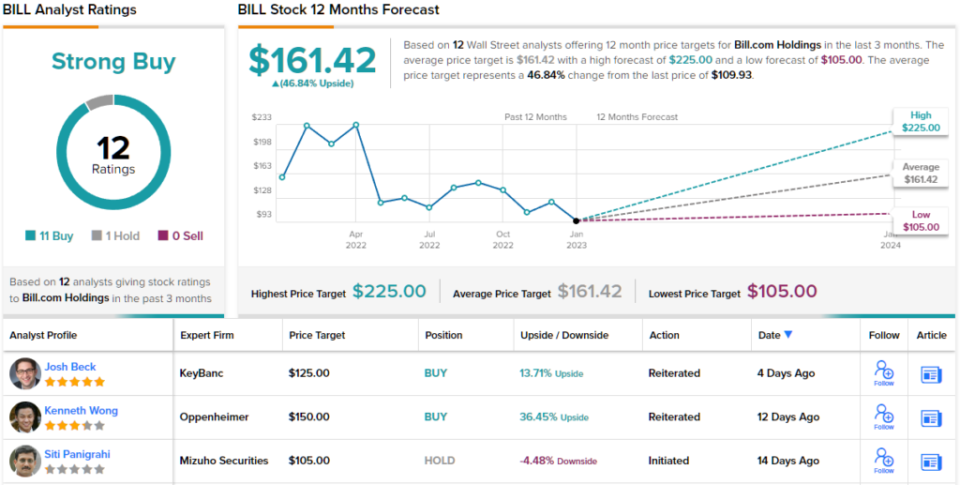

În mod similar, Wall Street este optimist când vine vorba de stocul de software. Cu 11 recomandări de cumpărare și 1 reținere atribuite în ultimele trei luni, mesajul este clar: BILL este o „Cumparare puternică”. În plus, prețul mediu țintă de 161.42 USD indică un potențial de creștere de ~47% (vezi Prognoza stoc BILL)

Pentru a găsi idei bune pentru tranzacționarea stocurilor la evaluări atractive, accesați TipRanks ' Cele mai bune stocuri de cumpărat, un instrument nou lansat care unește toate informațiile de capital ale TipRanks.

Disclaimer: Opiniile exprimate în acest articol sunt doar cele ale analistului prezentat. Conținutul este destinat să fie utilizat numai în scop informativ. Este foarte important să faceți propria analiză înainte de a face orice investiție.

Sursa: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html