Piața cripto-derivatelor a crescut atât de mare în ultimii câțiva ani încât poate fi folosită ca un indicator al mișcărilor viitoare ale prețurilor. Bitcoin opțiunile au capturat industria cripto și s-au transformat rapid în produse mature ale căror mișcări au puterea de a influența restul pieței.

Just like in the traditional financial market, Bitcoin options grant their holders the right, but not the obligation, to buy BTC at a preset price at the contract’s expiration date. Options are usually priced using a metric called implied volatility (IV), which shows the market’s view of the likelihood of changes in a given security’s price.

Volatilitatea implicită (IV) este adesea folosită de investitori pentru a estima volatilitatea viitoare a prețului unui titlu. Cu toate acestea, în timp ce IV poate prezice variațiile de preț, nu poate prezice direcția în care va merge prețul. Volatilitatea implicită ridicată înseamnă că există șanse mari de o fluctuație mare a prețului, în timp ce un IV scăzut înseamnă că prețul activului suport, cel mai probabil, nu se va modifica.

Ca atare, IV este considerat un bun indicator al riscului de piață.

Privind volatilitatea implicită pentru Bitcoin arată că piața vede puțin risc în BTC.

Volatilitatea implicită a Bitcoin este în prezent la cel mai mic nivel din ultimii doi ani. Scăderea bruscă a IV a urmat istoric de vârfuri agresive cauzate de evenimentele de lebădă neagră - vârfuri au fost observate în timpul verii Defi 2021, prăbușirea Terra în iunie 2022 și Căderea FTX în luna noiembrie 2022.

Cu toate acestea, scăderea volatilității implicite observată la sfârșitul anului 2022 arată că piața instrumentelor derivate nu vede mișcări majore de preț în viitorul apropiat.

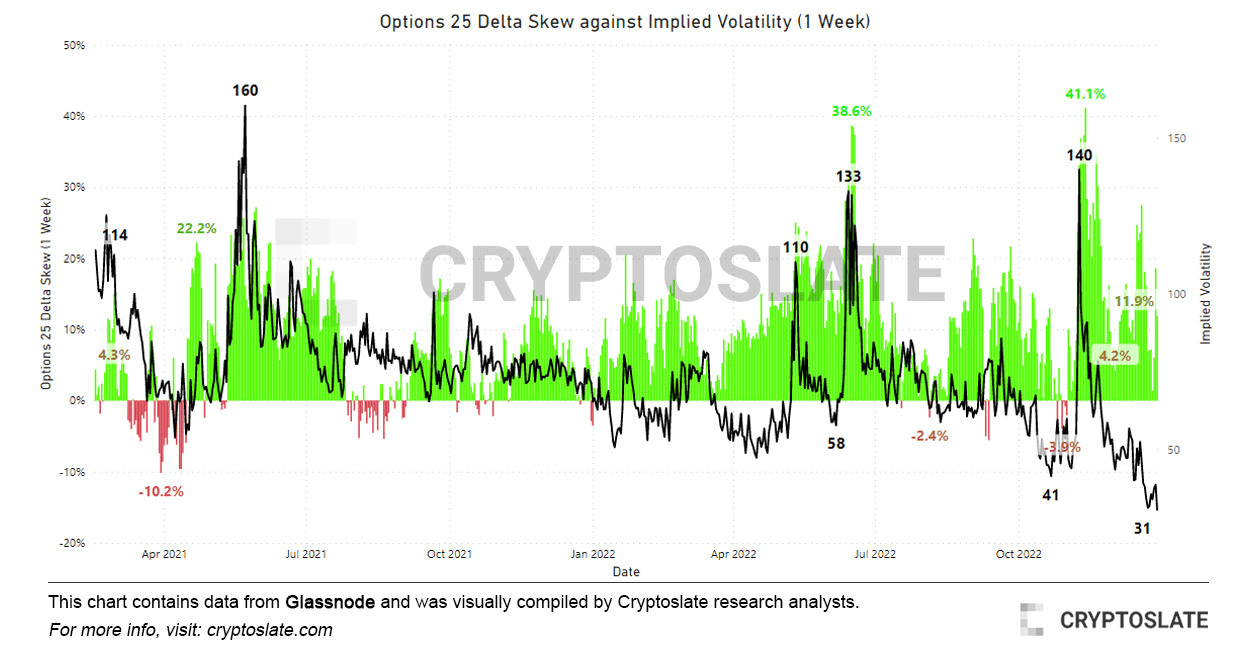

Comparing Bitcoin’s implied volatility with the options 25 delta skew further confirms this.

When applied to options contracts, skew measures the implied volatility between different strike prices with the same expiration. Put simply, it presents the ratio between put and call options. Delta is a measure of change in an option’s price resulting from a change in the underlying security.

The 25 delta skew looks at puts with a delta of -25% and calls with a delta of 25%, netted off to arrive at a data point. A 25-delta put skew of -25% means that the put option costs 25% less than the spot price of the underlying asset, and vice versa.

The metric essentially measures how sensitive an option’s price is to changes in Bitcoin’s spot price. Data analyzed by CryptoSlate shows that the premium for put options has come down from extreme levels recorded in November and June. Spikes in the 25 delta skew are usually a solid gauge for bear markets as they correlate with extreme bouts of price volatility.

December brought on a sharp drop in the 25-delta skew, which saw a slight increase in the first few days of 2023. Just like the drop in implied volatility, this indicates a much calmer market in the days and weeks to come.

Source: https://cryptoslate.com/research-implied-volatility-shows-only-sideways-movements-for-bitcoin/